补贴|支线航空盈利之惑:尚需政策补贴 真正市场化要看消费升级

每经采访人员:胥帅 每经编辑:张海妮

上市航司当中 , 华夏航空站在了C位 , 原因无他——今年上半年A股唯一盈利的上市航企 。 “三大航”集体亏损背景下 , 这一业绩令人艳羡 。 华夏航空股价也是被爱屋及乌 , 股价目前处于今年相对高位 。

华夏航空的盈利被归结于特殊的支线航空模式 。 然而发展多年的支线航空模式并没有想象中那么美 , 身处培育期的它仍然需要大量补贴 。

不过在业内人士看来 , 随着消费群体观念转变、旅游支线发力等 , 支线航空的发展将愈发趋于市场化 , 支线需求将做大市场 。

文章图片

成都航空执飞“中卫到成都”的ARJ21飞机 。 图片来源:每经采访人员 胥帅 摄

上半年唯一盈利的A股上市航企

华夏航空是今年民航业的一股清流 。 新冠疫情冲击之下 , 民航上市公司今年业绩可谓惨淡 。 截至目前 , 尚没有一家航司披露了三季报 。 根据今年中报 , 国内“三大航”上半年利润亏损在百亿左右 , 中国国航净利润巨亏108.6亿元 , 南方航空净利润亏损94.76亿元 , 东方航空净利润亏损90.72亿元 。

唯独华夏航空 , 上半年净利润为822.77万元 , 是唯一盈利的A股上市航司 。 根据华夏航空此前的三季度业绩预告 , 预计公司今年前三季度的净利润在1.6亿~1.8亿元 。 股价上 , 华夏航空股价今年上涨了2倍 , 从2月低点的6元/股左右上涨至9月中旬最高的15.67元/股 。

文章图片

相较其他航司尚不确定的三季报业绩 , 根据业绩预告 , 华夏航空前三季度的利润降速也在收窄 。

国内民航业整体逐步复苏 , 而华夏航空的复苏进程要更快一点 。 这也让华夏航空的业绩和特殊的支线航运被重新审视 。

支线航空模式 , 顾名思义是非主干线城市之间往来的航班 , 通常的飞行距离在600~1200公里 。 华夏航空2019年国内支线航线占比已高达94% , 是上市航司中唯一专做支线的公司 。

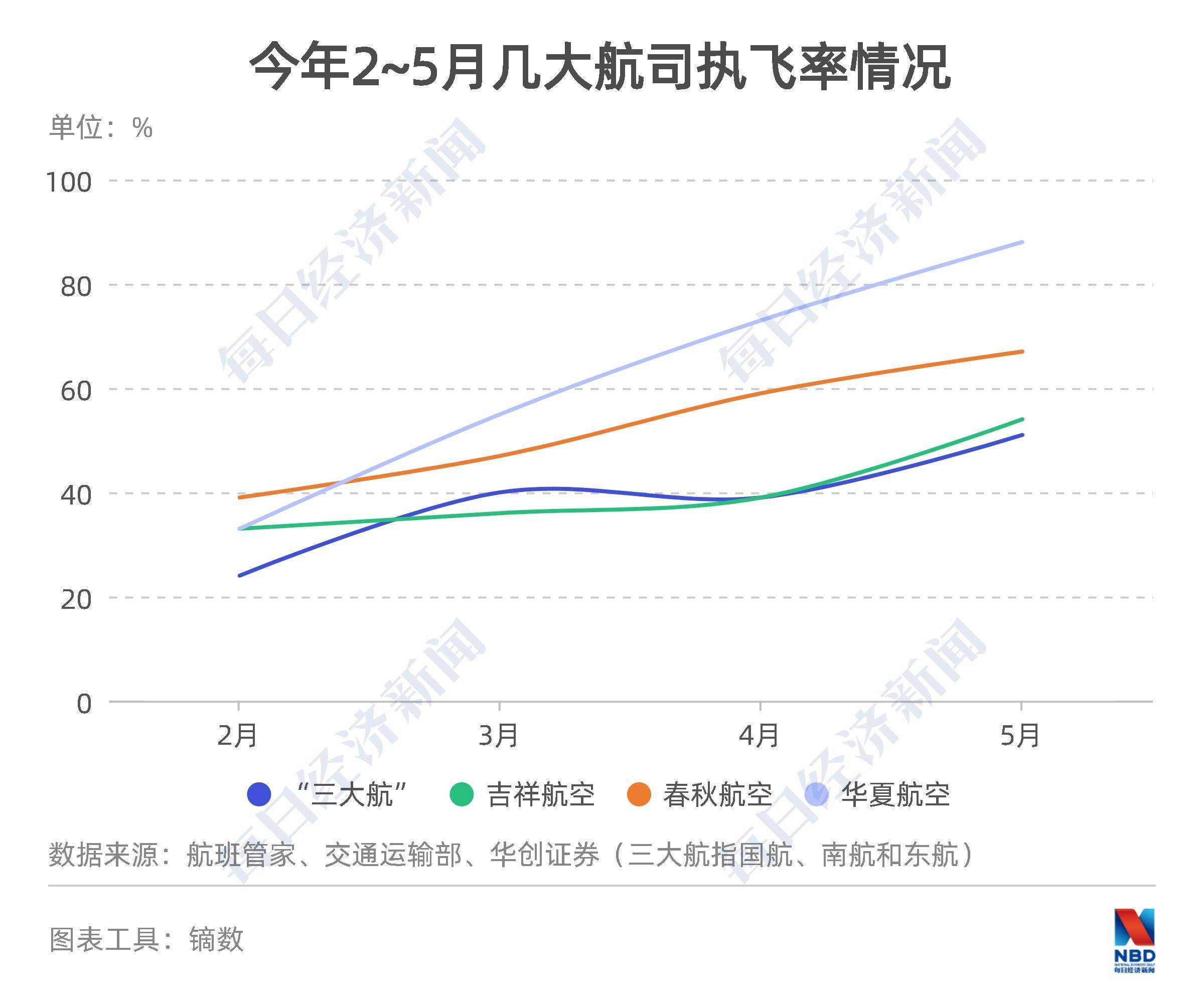

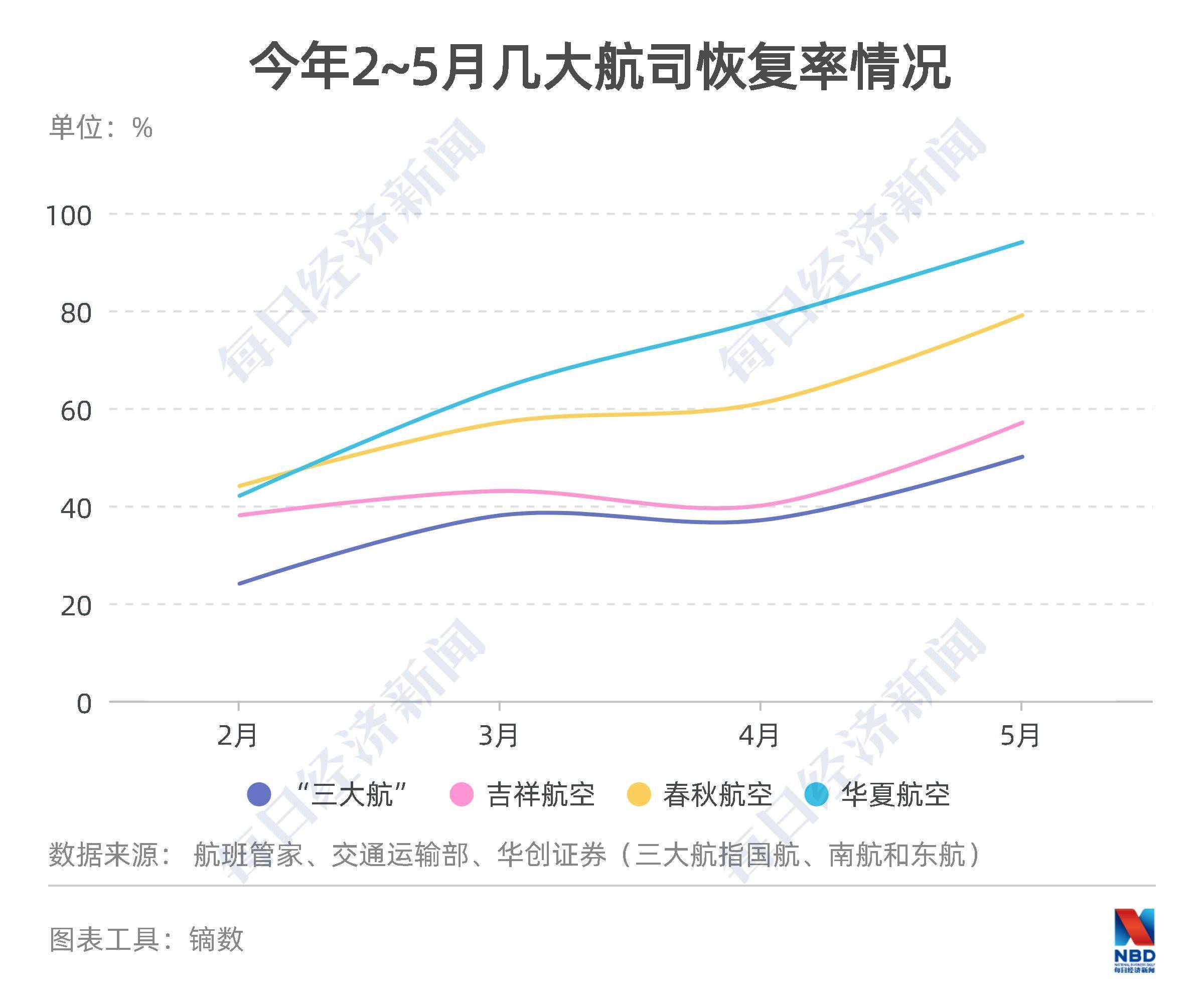

除财务指标外 , 航司执飞率和恢复率也能反映支线模式的快速复苏势头 。 根据航班管家数据 , 今年5月 , 国内“三大航”、吉祥航空、春秋航空的执飞率分别为51%、54%和67%;恢复率分别为50%、57%和79% 。 而同期 , 华夏航空这两项数据均超过了88% 。

文章图片

文章图片

综上似乎很容易得出行业逆周期中 , 支线航空模式比干线有更强的抗风险能力、恢复能力和盈利能力 。

财报数字反映了商业模式 , 这是否意味着疫情之下 , 以华夏航空为代表的支线航空模式相较干线有更多优势?并不尽然 。

二者的市场规模无可比性 , 支线市场更为小众 。 有民航业内人士对《每日经济新闻》采访人员表示 , 现有的航司很少有只做支线航空 , 更多的还是支干结合 。 华夏航空已算支线模式的头部企业 , 但其资产总量、净资产、营收规模、市值仍无法和三大航相比 。 今年上半年 , 华夏航空营收为19.84亿元 , 6月末总资产为115.33亿元 。 截至10月26日收盘 , 公司市值为126.9亿元 。 而同期 , 东方航空的总资产达2847.05亿元 , 营收251.29亿元 。 截至10月26日收盘 , 东方航空市值仍有799.3亿元 。 由于支线市场与干线市场规模的悬殊差距 , 前者每恢复一人次客流的边际效益大于后者 , 收入弹性更大 。

盈利背后的补贴培育

相比干线的“大动脉” , 支线航空更像细小的血管 。 这不仅是用来形容航线 , 也是说运营的飞机 。

- 爱集微APP即使刨除政府补贴因素,中国半导体公司整体盈利能力增强也是不争的事实

- 女性|婚庆行业损失约379亿元!超四成年轻女性不结婚、不恋爱!这里出大招,将为新婚夫妇发4万元补贴...

- 天津|天津航空:这些在津进出港国内航班可免费退票

- 韩国疫情催生“哪都不去”国际航班观光游

- 中关村在线拼多多iPhone 12百亿补贴上线 最低4999元起太值了

- 信息|艺人航空里程被盗用兑换15张机票,两嫌疑人被批捕

- 航空发动机|严重超跌的军工概念股:新签17亿订单,业绩成功突破80亿

- 补贴|德媒不开心:德政府无羞愧心,中国可又成赢家啦

- 附加|财政部发布2021年可再生能源补贴预算 光伏预算资金33.84亿元

- 军机|台飞行员驾F16神秘失踪 投诚大陆还是坠海身亡?听航空专家怎么说