模式|原创撞上“猪风口”,温氏股份业绩缘何向下?“双线并进”模式临大考( 二 )

相对于市场其他猪厂的增长业绩 , 同样同时进行生猪养殖和禽类养殖的温氏股份表现不佳 , 净利润增长由盈转亏 。

一边赚一边赔 , “双线并进”模式拖后腿?

据了解 , 温氏股份是一家以畜禽养殖为主业、配套相关业务的农牧企业集团 。 其创立于1983年 , 2015年11月在深交所挂牌上市 。

温氏股份官网显示 , 2019年 , 其上市肉猪1851.66万头、肉鸡9.25亿只 , 实现营业收入731.20亿元 。 2019年底 , 温氏股份已在全国20多个省(市、自治区)拥有控股公司326家、合作家庭农场 4.98万户、员工5万多名 。

文章图片

(图片来源:温氏股份官网)

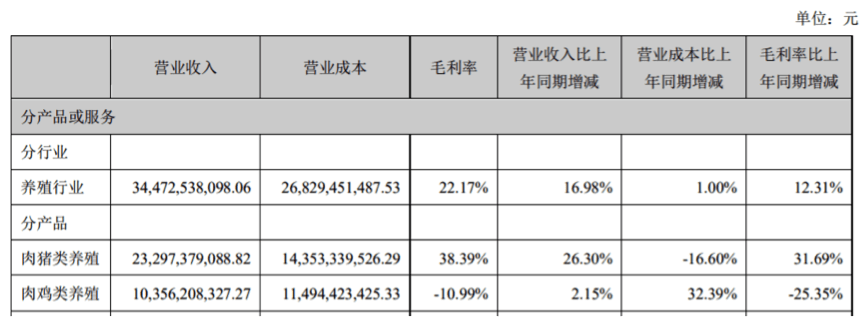

主营构成方面 , 财报数据显示 , 2020年上半年 , 温氏股份肉猪类养殖营收为232.97亿元 , 肉鸡类养殖营收为103.56亿元 , 分别占当期总营收的64.79%、28.8% 。 而在2019年 , 该占比分别为57.18%、36.63% , 养鸡业务营收占比已然被压缩 。

文章图片

(图片来源:温氏股份2020年上半年财报)

在此情况下 , 昔日养猪、养鸡的“双料巨头”如今却要被“双线并进”模式拖后腿 。 不仅养鸡业务业绩亏损 , 而且使得温氏股份来自“猪周期”的养猪红利被削减 。

不过 , 温氏股份内部人员向《商学院》采访人员强调 , 公司以鸡猪为双主业 , 从历史数据上来看 , 行业周期存在 , 双主业互为对冲 , 两条腿走路更加稳健 , 利于熨平行业周期 。 同时 , 目前在养猪和养鸡方面 , 公司养殖规模不会出现大的调整 。

对此 , 第三方独立研究机构透镜公司创始人况玉清指出 , 在温氏股份的收入结构里 , 猪肉虽然占比最高 , 但他们还有禽类收入 , 而且他们在养猪的扩张上比较保守 。 所以反映在股价上就是风口来时 , 它可能不是涨得最快的;但潮水退去时 , 他也不会是跌得最狠的 。 而对手牧原股份几乎所有收入全部来自养猪 , 而且风格最激进、扩张最快 , 所以它的表现跟温氏相反 。

“温氏股份经营策略在A股三大养猪头部企业(温氏股份、牧原股份、正邦科技)中最为稳健保守 , 其在未来猪肉下跌风险中的抗压综合能力方面要强于牧原股份和正邦科技;但正因如此 , 在过去的一两年 , 温氏股份的保守策略也让其相对失去了猪肉风口行情 , 其生猪出栏量预计很快会被牧原股份超过 , 后期甚至还有可能让正邦科技超过 。 ”况玉清表示 。

2个月内股价下跌超20% , “猪风口”还能走多久?

2015年上市后的温氏股份 , 股价表现一直不够活跃 。 雪球数据显示 , 2015年11月2日 , 温氏股份上市当天 , 开盘价为36.4元 , 收盘价为27.97元 , 当日最高价为37.93元 , 波动剧烈 。

文章图片

(图片来源:雪球数据官网)

而在上市之后 , 温氏股份的股价整体持续走低 , 直到2018年下半年 , 温氏股份股价触底后逐渐攀升 。 而这也正好与“超级猪周期”的时间相吻合 。

只不过 , 猪周期的影响还未完全消失 , 温氏股份的股价又在2019年下半年走在了“下坡路”上 。 雪球数据显示 , 截至2020年10月23日 , 温氏股份收盘价为19.20元 , 总市值1223.71亿元 。

文章图片

(图片来源:雪球数据官网)

也就是说 , 2个月之内 , 温氏股份股价已经从8月底的24.68元的收盘价 , 一路下跌至当前的不足20元 , 股价下跌超20% 。 对比上市后第二天收盘后的2205.6亿元市值 , 如今温氏股份市值也已经蒸发900多亿元 。

- 公司|创新“公司+合作社”贷款模式

- 耿彪百度输入法原创内容生态成型,如此宠粉?

- 晓庆泛论|华少代言梧桐树保险网 一秒切入专业模式!

- 中国|经济学家管清友:注册制让股票市场从供销社模式转向超市模式

- 白马股|医药白马股集体大跌背后:CRO模式到底有多少潜规则

- 北京农媒人 谋发展,南北对话共议现代农服新模式!,凝共识

- 家电魔方沃丰科技ServiceGo亮相 颠覆传统售后服务模式

- 黑洞使者 2029年或撞上地球,概率2.7%!这颗“安装”了加速器的小行星

- 水哥爱搞机 低功耗模式又掉帧?,iPhone12天冷了续航下降

- 八卦世界|当51岁邱淑贞撞上52岁王祖贤,谁还依旧是80后的“心头肉”?