模式|原创撞上“猪风口”,温氏股份业绩缘何向下?“双线并进”模式临大考

_本文原题为 撞上“猪风口” , 温氏股份业绩缘何向下?“双线并进”模式临大考

文/刘青青 石丹

ID:BMR2004

【模式|原创撞上“猪风口”,温氏股份业绩缘何向下?“双线并进”模式临大考】

文章图片

明明碰到了难得一遇的“猪周期” , 却有猪厂业绩不增反降 。 近期 , 温氏股份(300498.SZ)的业绩表现令人大跌眼镜 。

财报数据显示 , 2020年第三季度 , 在竞争对手净利润以十倍、百倍的速度增长时 , 温氏股份净利润增长率却为负 。 实际上 ,2020年上半年 , 温氏股份的增长速度相对竞争对手而言已经有些“落后” 。

2020年上半年 , 牧原股份(002714.SZ)营收增长193.76% , 净利润增长7026.08%;大北农(002385.SZ)营收增长10.43% , 净利润增长2556.2%;正邦科技(002157.SZ)营收增长45.48% , 净利润增长979.24%;天邦股份(002124.SZ)营收增长56.79% , 净利润增长517.84%……而温氏股份营收增长18.2% , 净利润增长200.33%——尽管数据喜人 , 但相对而言温氏股份业绩增速仍然被“抛下” 。

究其原因 , 业绩增长的不够突出甚至滞后背后 , 是温氏股份养猪、养鸡“双线并进”模式碰上养禽的行情下行所致 。 不过 , 温氏股份的“双线并进”模式仍然需要引发思考 。

尤其是在温氏股份股价低迷、2个月内股价下跌超20%的当下 , 其经营模式是否需要进行调整?业绩增速持续落后于人是否还存在其他原因?“公司+农户”模式又存在哪些优势与弊端?“公司+农户”模式是否符合温氏股份当前的发展?温氏股份要如何扭转面临的窘境?

“逆势”下滑:Q3预期净利润不升反降

2020年第三季度 , 温氏股份的业绩预告吸引了不少市场关注——在强势的“猪周期”来临 , 各猪企增长率惊人的情况下 , 温氏股份第三季度预期净利润不升反降 , 将下滑9.69%~16.07% 。

文章图片

(图片来源:温氏股份2020年前三季度业绩预告)

与此同时 , 温氏股份的不少竞争对手第三季度增长率却已经超过1000% , 甚至有的以几百倍的速度增长 。

其中 , 牧原股份第三季度净利润增长率为1413.28% , 正邦科技预计第三季度净利润为822.58%~884.08% , 天邦国际预计第三季度净利润增长率为23349.21%~24186.68% 。

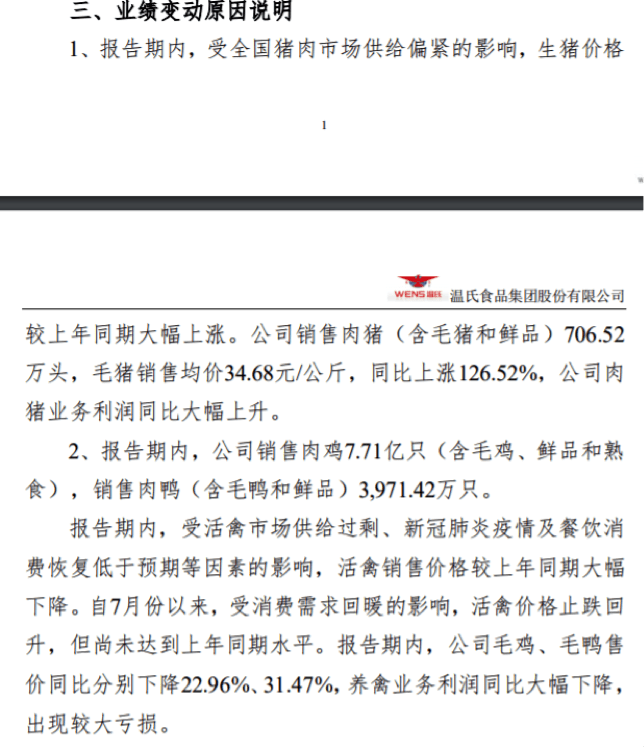

对于看似“逆势下滑”的业绩表现 , 温氏股份财报给出的解释是 , 一方面 , 报告期内 , 受全国猪肉市场供给偏紧的影响 , 生猪价格大幅上涨 , 公司肉猪业务利润同比大幅上升 。

不过 , 另一方面 , 受活禽市场供给过剩、新冠肺炎疫情及餐饮消费恢复低于预期等因素的影响 , 活禽销售价格较上年同期大幅下降 。 报告期内 , 温氏股份毛鸡、毛鸭售价同比分别下降22.96%、31.47% , 养禽业务利润同比大幅下降 , 出现较大亏损 。

文章图片

(图片来源:温氏股份2020年前三季度业绩预告)

由此 , 温氏股份出现了“一边养猪赚钱 , 一边养鸡赔钱”的窘境 。

同时 , 温氏股份内部人员也向《商学院》采访人员解释称 , 公司以鸡猪为双主业 。 上半年养禽业务受新冠影响 , 鸡、鸭价格走低 , 对营收增长带来一定影响 , 比较而言 , 前三季度公司营收和利润增有所增长 。

“(温氏股份)2020年三季度归母净利润为39.4亿—42.5亿元 , 因同期业绩较好 , 故同比小幅下降 。 公司2020年三季度的经营业绩与二季度相比环比上升 , 继续维持较好的增长势头 。 ”温氏股份内部人员表示 。

- 公司|创新“公司+合作社”贷款模式

- 耿彪百度输入法原创内容生态成型,如此宠粉?

- 晓庆泛论|华少代言梧桐树保险网 一秒切入专业模式!

- 中国|经济学家管清友:注册制让股票市场从供销社模式转向超市模式

- 白马股|医药白马股集体大跌背后:CRO模式到底有多少潜规则

- 北京农媒人 谋发展,南北对话共议现代农服新模式!,凝共识

- 家电魔方沃丰科技ServiceGo亮相 颠覆传统售后服务模式

- 黑洞使者 2029年或撞上地球,概率2.7%!这颗“安装”了加速器的小行星

- 水哥爱搞机 低功耗模式又掉帧?,iPhone12天冷了续航下降

- 八卦世界|当51岁邱淑贞撞上52岁王祖贤,谁还依旧是80后的“心头肉”?