钢铁股|去库存加速、终端需求暂不明朗,低价钢铁股能否翻身?

_本文原题为 去库存加速、终端需求暂不明朗 , 低价钢铁股能否翻身?

今年前三季度 , 在铁矿石价格不断走高的背景下 , 直面去库存和原材料价格压力的上市钢铁企业的日子并不好过 。

截至目前 , 已有4家上市钢企披露了今年前三季度业绩预告 , 仅有一家业绩预喜 。 四季度是行业传统消费旺季 , 尽管地产用钢长期需求仍面临一定影响 , 但汽车、家电行业的需求加速上市钢企的去库存 。

与此同时 , 今年以来 , 科技、医药、大消费等更具成长性、业绩确定性更高的板块成为A股行情的主旋律 。 而以钢铁、化工等为首的周期性板块鲜有活跃表现 。 “当股价因估值层面逻辑不断遭到下杀到一定阶段时 , 业绩的改善会成为股价上涨的助推力 。 钢材需求端放量程度和库存去化进展 , 或是板块估值在四季度能否得到修复的重要因素之一 。 ”一位上海公募基金经理对第一财经采访人员分析道 。

上市钢企第三季度业绩逐步转好

铁矿石、煤炭为钢铁的主要上游原材料 , 分别占炼钢成本的40%-50%、20%-30% 。 今年上半年 , 两大原材料涨价对钢企成本端的压力不言而喻 。

数据显示 , 铁矿石主力合约在6月1日盘中触及775.5元/吨 , 创下该品种2019年8月1日以来的新高 。 而从9月上旬开始 , 煤炭价格开始快速上涨 , 截至目前已经上涨近40天 , 累计涨幅高达59元/吨 。 业内人士指出 , 今年以来 , 铁矿石、焦炭等原材料价格持续上涨 , 使得钢厂生产成本平均提高了550元至600元/吨 , 吞噬了钢企的利润 。

一位材料行业分析师对采访人员表示:“今年1月下旬疫情突然爆发 , 压制了铁矿石的需求 。 3、4月国内疫情逐步可控 , 但海外疫情滞后爆发的因素令其他国家的铁矿石需求下降 , 促使发运到我国的铁矿石数量有所增长 。 整体来看 , 是供需端的矛盾令上半年铁矿石价格大涨 。 ”

他进一步说道 , “长假后 , 铁矿石价格以震荡为主 , 处在现实与预期博弈的相对较高价格区间 。 对于钢厂而言 , 长期消耗大量铁矿石是必须的 , 只有足够产量才能保证利润 。 因此 , 钢厂补库意愿强弱将成为后期铁矿石需求驱动的重要因素 。”

从半年报来看 , 上市钢铁企业普遍承受着下游需求不振、上游原材料涨价的压力 , 业绩普遍表现不理想 。 不过 , 第三季度以来 , 随着汽车、家电等下游需求快速上升 , 钢企的三季度业绩逐步转暖 。

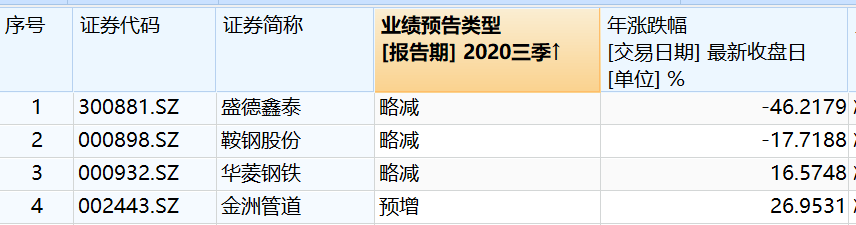

Wind数据显示 , 按照申万一级行业 , 截至10月18日 , 36家上市钢铁企业中已有4家企业披露前三季度的业绩预告 , 仅有金洲管道(002443.SZ)业绩预增 , 其余3家均为略减 。

文章图片

(数据来源:Wind数据)

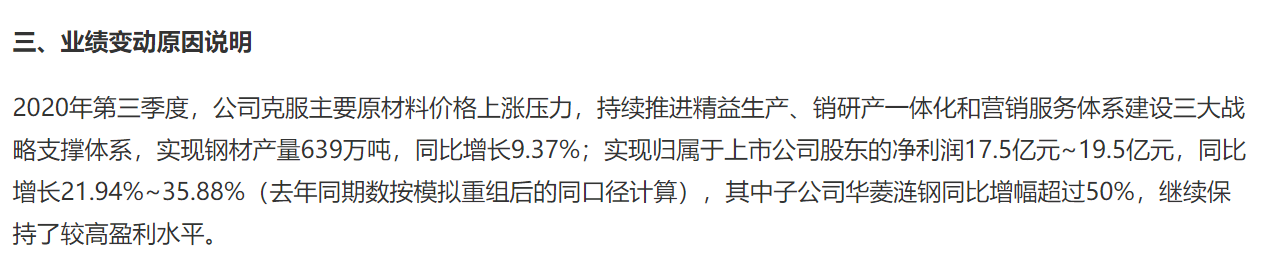

华菱钢铁(000932.SZ)预计今年前三季度实现归母净利润47.4亿~49.4亿元 , 同比上年同期(重组后)下滑0.08%-4.12% 。 其中 , 第三季度预计实现归母净利润17.5亿~19.5亿元 , 同比增长21.94%~35.88%(去年同期数按模拟重组后的同口径计算)

文章图片

(图片来源:华菱钢铁公告)

无独有偶 , 鞍钢股份(000898.SZ)在业绩预告中指出 , 随着国内疫情得到有效控制 , 三季度钢材市场逐步回暖 , 钢材价格出现阶段性上涨;预计第三季度实现归母净利润约825万元 , 同比增幅177.78% 。

钢企四季度能否迎来业绩估值双升?

近年来 , 钢铁行业去产能进程一直在推进 , 由于生产设备等成本较高 , 钢企为降低成本及亏损程度 , 选择继续生产 , 致使整个行业存在高产出、高库存的态势 。 四季度钢材的供需两端不仅关系到原材料的补库意愿 , 更在一定程度上决定了钢企全年的业绩和股价表现 。

- 长城网唐山频道|河北唐山:夺油上产跑出“加速度”

- 丁道师品牌升级,服务下滑,天鹅到家加速发展前景几何?

- 互联网无锡加速推动电子商务创新发展

- 雷科技音画水准爆表!OPPO两大新品发布:加速布局智能IoT

- 中新网客户端|特高压东吴站,“钢铁森林”为工业输送“氧气”

- 我的钢铁网|热卷小飘红,期货要闻简讯丨黑色多数下跌

- 颗粒|财华洞察| 一夜闻声“库存空”,“包治百病”的板蓝根,不是神药!

- 总值|重磅! 成都外贸增长逆势加速 前三季度同比增长25.3%

- 钢铁七连|否定克里米亚入俄?,为什么土耳其力挺乌克兰加入北约

- 特高压东吴站,“钢铁森林”为工业输送“氧气”