业绩|山河药辅跌近16% 西南证券中信证券高位喊买入囧了

_本文原题为 山河药辅跌近16% 西南证券中信证券高位喊买入囧了

中国经济网北京10月19日讯 山河药辅(300452.SZ)今日股价大跌 , 截至收盘报21.31元 , 跌幅15.94% 。

10月16日晚间 , 山河药辅发布2020年第三季度报告 。

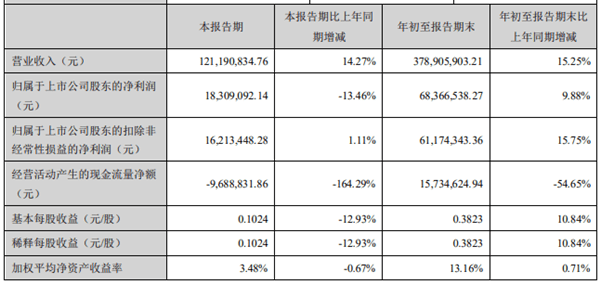

今年第三季度 , 山河药辅实现营业收入1.21亿元 , 同比增长14.27%;实现归属于上市公司股东的净利润为1830.91万元 , 同比下降13.46%;归属于上市公司股东的扣除非经常性损益的净利润为1621.34万元 , 同比增长1.11%;经营活动产生的现金流量净额为-968.88万元 , 同比下降164.29% 。

今年前三季度 , 山河药辅实现营业收入3.79亿元 , 同比增长15.25%;实现归属于上市公司股东的净利润为6836.65万元 , 同比增长9.88%;归属于上市公司股东的扣除非经常性损益的净利润为6117.43万元 , 同比增长15.75%;经营活动产生的现金流量净额为1573.46万元 , 同比下降54.65% 。

文章图片

中国经济网采访人员注意到 , 近半年以来 , 西南证券与中信证券频频发布研报唱多山河药辅 。 其中 , 西南证券发布的3篇研报均给予山河药辅买入评级 , 其5月份发布的研报曾给出31.16元目标价 。

10月18日 , 西南证券发布研报《山河药辅(300452):延续Q2增长趋势 子公司疫情影响利空出尽》 , 研究员为杜向阳 。 研报称 , 公司2020前三季度实现营业收入3.8亿元(+15.3%) , 实现归母净利润6836.7万元(+9.9%) , 扣非归母净利润为6117.4万元(+15.8%) 。 预计2020-2022年EPS分别为0.54元、0.65元和0.79元 , 对应PE分别为47倍、39倍和32倍 。 考虑到公司作为药用辅料龙头企业 , 产能扩建项目顺利落地 , 股权激励有望激发经营活力 , 未来持续快速发展可期 , 维持“买入”评级 。

8月24日 , 西南证券发布研报《山河药辅(300452):业绩保持稳定增长 未来产能投放可期增长》 , 研究员为杜向阳 。 研报称 , 公司经营业绩稳健 , 盈利能力提高 。 分业务来看:2019年 , 纤维素及其衍生物类产品收入1.1亿元 , 同比增长16%;毛利率38%较为稳定 。 淀粉及衍生物类业务收入8501万元 , 同比大幅增加约70% , 受原材料成本上升影响 , 毛利率为24% 。 无机盐类业务收入2200万元 , 同比持平 。 另有其他类收入4000万元 。 考虑到公司为药用辅料领域领先企业 , 在行业集中度提升的背景下 , 未来将有广阔发展空间 , 维持“买入”评级 。

5月8日 , 西南证券发布研报《山河药辅(300452):业绩保持稳定增长 股权激励助力长期发展》 , 研究员为朱国广、杜向阳 。 研报称 , 公司在销售产品的同时通过技术服务 , 提供提供与客户制剂产品相匹配的辅料处方及技术解决方案;组织学术交流会、新产品推广会等活动 , 帮助客户实现产品价值 。 销售网络已初具规模并日趋成熟 。 前五名客户合计销售金额占年度销售总额比例稳中有升 , 公司客户粘性较强 。 给予公司2020年41倍PE , 对应目标价31.16元 , 首次覆盖 , 给予“买入”评级 。

中信证券也在半年内发布3份山河药辅的相关研报 , 其中 , 今日发布的三季报点评研报未给出目标价和评级 , 而另外2份研报均给予山河药辅买入评级 , 且给出的目标价也均超过30元 。

10月19日 , 中信证券发布研报《山河药辅(300452)2020年三季报点评:业绩低于预期 四季度起有望逐季改善》 , 研究员为陈竹、刘泽序 。 研报称 , 公司2020Q3 业绩低于市场预期 。 母公司收入端维持较快增速 , 毛利率下降及曲阜天利拖累整体业绩 。 原材料成本上涨导致毛利率下降 , 有望逐步企稳回升 。

8月24日 , 中信证券发布研报《山河药辅(300452)2020年中报点评:收入增速显著加快 有望迎来戴维斯双击》 , 研究员为陈竹、刘泽序 。 研报称 , 公司是国内药辅行业龙头企业 , 考虑行业整合、进口替代加速 , 以及公司产能的陆续释放的预期 , 预计公司2020年业绩有望步入加速周期 。 由于2019年年度权益分派股本扩增 , 调整公司2020/2021/2022年EPS预测至0.59/0.75/0.96(原0.77/0.98/1.26)元 , 参考可比公司估值并考虑公司业绩有望加速、市值弹性较大 , 给予2021年45x PE , 对应目标价33.75元 , 维持“买入”评级 。

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 第一财经|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 高位运行|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|*ST天夏:预计2020年前三季度净利润亏损1800万元~2200万元

- 第一财经|业绩预告亮眼,登海种业大涨8%,两机构买入3549万元

- 第一财经|机构今日买入这12股,卖出山河药辅8611万元丨牛熊眼

- 颗粒|板块普跌,板蓝根“神药”难救白云山业绩每况愈下

- 余额|上市前业绩下滑 存货余额高企 DR钻戒IPO能行吗?

- 果然大跌!芯片大牛股遭股东“清仓式”减持,年内股价翻倍,业绩主要靠补贴