公司|城地香江:并表引期间费用持续走高 对赌承压商誉或存减值风险

2020年10月13日城地香江发布了第三季度报告 。 公司前三季度实现营收25.37亿元、归母净利润2.83亿元 , 同比分别增长25.54%和13.57% 。 第三季度 , 公司实现营收9.78亿元 , 同比增长24.86% , 环比下降5.98%;实现归母净利润0.97亿元 , 同比下降18.99% , 环比下降13.98% 。

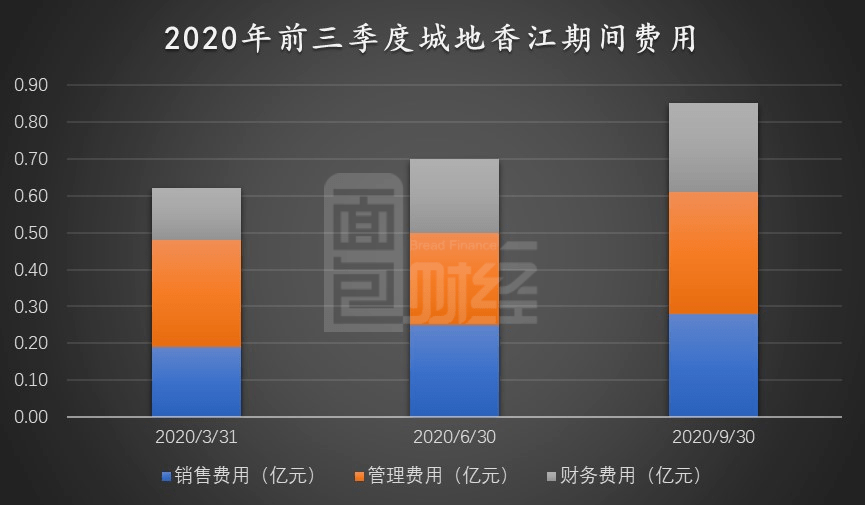

2020年前三季度 , 城地香江销售费用、管理费用、财务费用分别为0.88亿元、0.77亿元、0.57亿元 , 分别同比增加69.61%、19.07%、90.03% 。 期间费用率分别为2.84%、3.46%、2.26% , 同比均出现上升 。

公告显示 , 2020年公司首次执行新收入准则 。 而根据新收入准则 , 公司部分主营业务满足客户在企业履约的过程中即可取得并消耗企业履约所带来的经济利益 , 所以属于在某一时段内履行的履约义务 。 在收入确认时需要根据履约进度来确认收入 , 因此香江科技业绩或将承压 。 由于此前对香江科技的收购 , 公司形成商誉14.64亿元 , 占总资产比例超过20% 。 如果2020年香江科技未完成业绩承诺 , 商誉或将面临减值风险 。

战略转型 营收快速增长

城地香江成立于1997年 , 原主营业务包括桩基、基坑维护及岩土领域相关涉及等地基与基础工程服务 , 业务领域涉及房地产、市政工程、公用设施、工业厂房等 。 2018年公司以整体估值23.3亿元收购香江科技股份有限公司100%股权 , 转型布局数据中心业务 。 2019年6月 , 成立申江通子公司布局沪太智慧云谷数据中心 , 2019年更名为上海城地香江科技股份有限公司 。

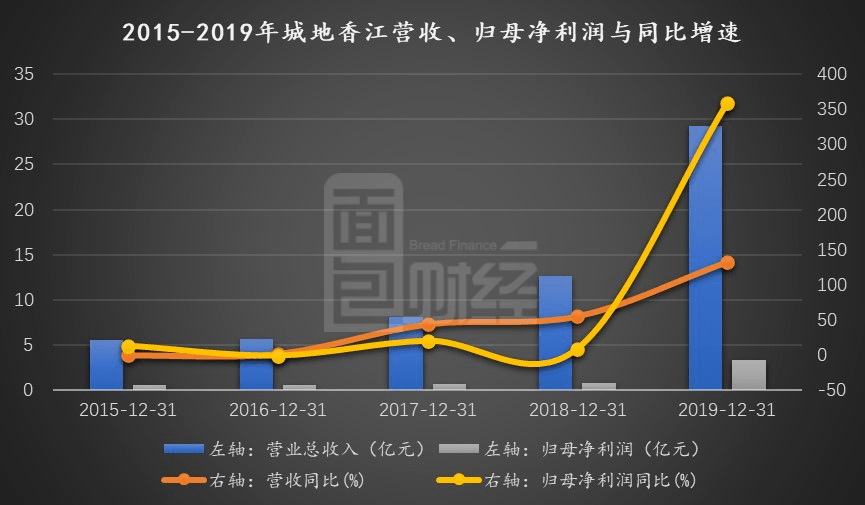

公司收购香江科技 , 2019年4月并表后 , 营业收入和归母净利润大比例提升 , 2019年分别达到29.24亿元、3.31亿元 , 同比上升132.06%、359.72% 。 IDC解决方案、IDC及云平台信息系统集成、IDC及增值服务收入分别为8.72亿元、4.7亿元、1.25亿元 , 合计占全部营收的50.17% 。

文章图片

图1:2015-2019年城地香江营收、归母净利润与同比增速

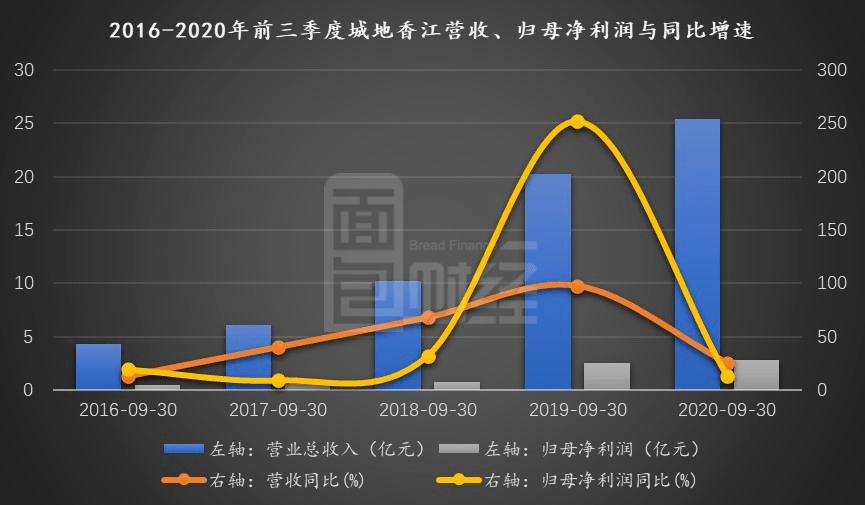

2020年前三季度 , 公司实现营收9.78亿元 , 同比增长24.86%;实现归母净利润2.83亿元 , 同比上升13.57% 。 2020年第三季度 , 公司实现营收9.78亿元 , 同比增长24.86% , 环比下降5.98%;实现归母净利润0.97亿元 , 同比下降18.99% , 环比下降13.98% 。 营收、利润在第三季度环比均出现下滑 。

文章图片

图2:2016-2020年前三季度城地香江营收、归母净利润与同比增速

并表香江科技 期间费用持续走高

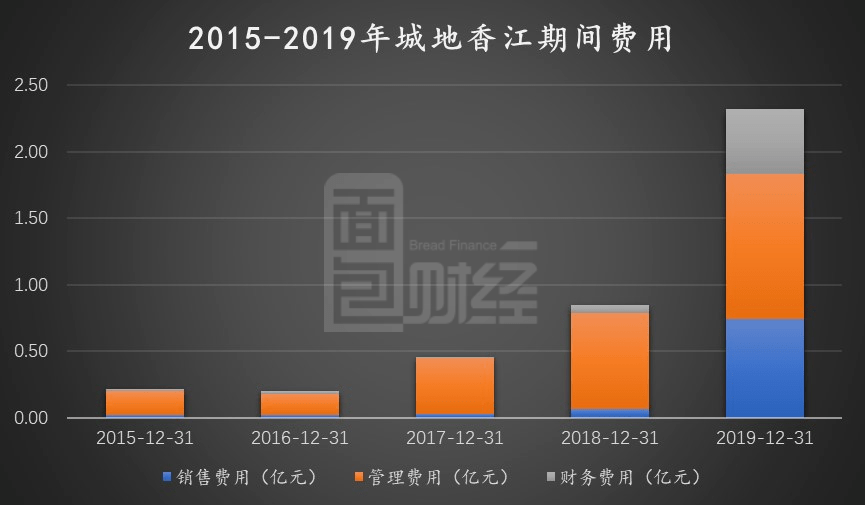

2019年公司销售费用、管理费用、财务费用分别为0.74亿元、1.09亿元、0.49亿元 , 分别同比上升957.14%、51.39%、716.67% , 其在总营收中的占比分别为2.53%、3.73%、1.68% 。 一方面 , 由于收购香江科技 , 并表引起的期间费用大幅增加;另一方面 , 由于华为项目、汇天网络等主要工程项目距离较远 , 主要集中与广州、深圳、北京等地 , 使得2019年运输费用、差旅费、售后服务费相对较多 。

文章图片

图3:2015-2019年城地香江期间费用

2020年前三季度 , 公司销售费用、管理费用、财务费用分别为0.88亿元、0.77亿元、0.57亿元 , 分别同比增加69.61%、19.07%、90.03% 。 期间费用率分别为2.84%、3.46%、2.26% , 均出现上升 。 一方面因为上半年受到疫情影响 , 造成期间费用率的上升;另一方面 , 因为公司7月份发行可转债融资11.97亿元 , 造成财务费用的上升 。

- 公司|中潜股份:继续停牌一天

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 中新经纬|聚杰微纤:公司近期订单量未出现大幅度增加

- 公司|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 文件|高值耗材采购出首份文件 医疗器械公司股票昨大跳水

- 公司|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元