文章图片

文章图片

建行回复网友:恒大在建行的贷款 , 目前业务没有逾期 , 抵押充足风险可控

近日 , 建行回复了网友关于恒大在建行贷款的问题 。

建行回复讲了三个重点:

一、抵押充足 , 恒大在建行贷款有充分的抵押物 , 不担心 。

二、余额较少 , 借款该还的正常还了 , 余额少 , 风险小 。

三、没有逾期 , 截止到现在 , 借款还没有出现逾期 , 风险可控 。

据网友统计 , 截止到2020年6月30日 , 恒大在建行借款余额只有28亿元 。

28亿借款对于建行来说 , 确实涉及金额不算大 , 风险完全在可控范围 。

其实 , 关于银行给房地产借款问题 , 之前就说过 。

即使房地产破产了 , 对银行带来的影响也是很小的 。

银行在给房企放款的时候 , 已经做了风险评估 。

如果不是违规操作 , 基本上风险还是很小的 。

另外 , 银行给房企贷款有一个非常重要的保障 , 通常贷款都有抵押物 , 要么是土地 , 要么是不动产实物等 。

退一万步讲 , 房企破产不能还钱了 , 银行卖抵押物收钱抵债就可以了 。

另外 , 网友还问了 , 现在房地产业风险增加 , 建行有什么应对措施?

建行回复:将按房住不炒的方针 , 做好市场研究 , 因城施策 , 推动楼市健康稳定发展 。

另外 , 建行信贷业务优化 , 资产质量稳定可控 。

在银行对楼市风险方面 , 其实在年初就已经做了布局 。

首先 , 央行给银行戴了紧箍咒 , 规定了对楼市放贷规模 。

对房企 , 对购房者贷款都有红线 。 在红线下面 , 一是缩减了规模 , 二是降低了风险 , 僧少粥多的情况 , 银行会选择优质客户放贷款 , 自然就从源头上规避了风险 。

其次 , 银行也会设定自己风险机制 。

春江水暖鸭先知 , 银行对楼市的情况掌握应该是非常清楚 , 也是非常准确的 。

每年放贷多少 , 房价多少 , 逾期违约的多少 , 银行都有真实准确的数据 。

就如建行回复提到的 , 做好市场研究 , 因城施策 , 风险自然就低很多了 。

【恒大|建行回复网友:恒大在建行贷款,目前业务没有逾期,风险可控】整体而言 , 恒大现在的风险 , 对银行的影响还是很有限的 。

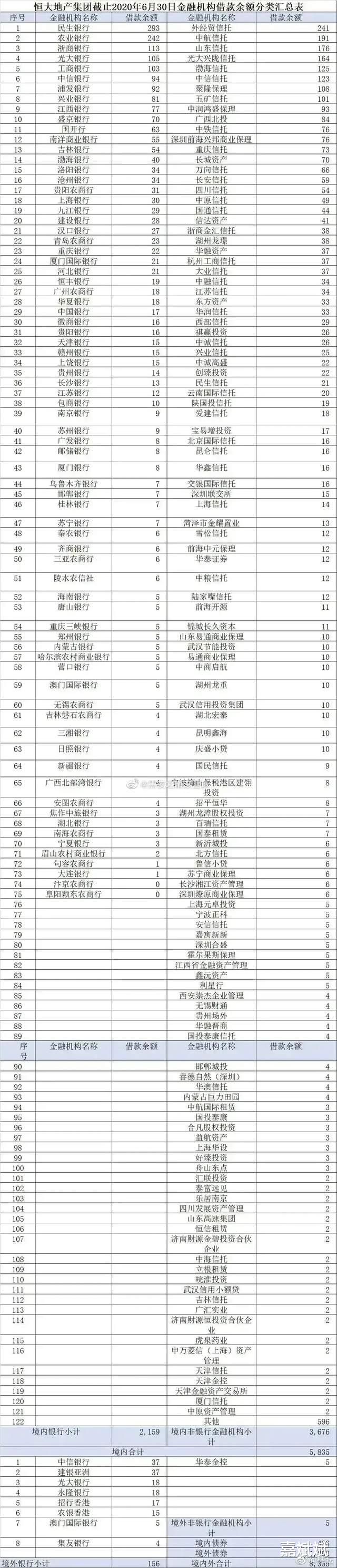

参考网络上整理的恒大借款情况表 , 截止到2020年6月30日 。

恒大在境内73家银行有贷款 , 贷款金额从1亿到293亿不等 , 贷款较多是民生银行 , 贷款余额293亿元 , 其次是农业银行242亿元 , 浙商银行113亿元 , 超百亿也就是5家 。

境内银行借款余额合计是2159亿元 。

到了现在 , 如果没有新增借款的话 , 银行借款余额应该早低于2159亿元了 。

恒大融资较多是境内非银行机构 , 包含投资 , 信托等 , 融资金额合计有3676亿元 。

另外 , 境外银行及非银行有一些 。

按目前网络上说的恒大总负债约1.9万亿 , 银行负债2159亿元 , 占比仅有11% 。

这个比例是非常低 , 加上有抵押物 , 银行风险确实可控 。

麻烦大点的 , 可能就是超百亿那几家银行 , 其他风险较低 。

关于恒大债务问题 , 真不用担心银行 , 银行抗风险能力是最强的 。

牵扯恒大债务 , 最该担心应该是下面几类:

一是恒大上下游供应商 , 这些中小企业看风险能力参差不齐 , 大企业还好 , 小企业基本上就别拖垮了 。 比如材料供应商 , 小包工头等 , 这些是最难的 。

二是信托机构 , 大的还好 , 小的机构 , 肯定会影响兑付问题 , 最后受伤害的就是买了信托产品的投资者了 。

三是购房业主 , 这才是无辜的 。 买了房 , 付了首付 , 银行有贷款 , 每月还月供 , 最后房子拿不到 , 或者很晚才拿到 , 影响很大 。

在网上看到 , 有些网友分享 , 买的恒大房子能接房了 , 还夸质量非常好 , 某某项目又复工了 。

虽然没什么关系 , 但看着都开心 , 太欣慰了 。

见过太多烂尾楼盘 , 深知买了烂尾楼盘的苦 , 太难 。

所以 , 在不喜欢房企 , 也不喜欢他们楼盘烂尾 。

10月 , 又有几家房企爆出资金问题 。

大家注意安全吧 。

- 吴亚澄|收到北京四中学生来信,冰墩墩设计者回复2000字长文

- 书法|建行日照分行:书法大家送春联 翰墨飘香暖人心

- overflow|陈忠实的书法获高赞,却坚持不涨价,对此他回复:我写的是毛笔字

- 远光软件|同许家印“解绑”,刘銮雄拟清仓恒大,亏损超100亿

- blg|微博爆料人回复网友提问:BLG还在谈TheShy,没谈下来就Biubiu

- 伟明环保|恒大是上市公司吗?恒大旗下有哪些公司

- 动力|职场领导力提升术:清晰力——构建行动力的制胜法宝

- 美国联邦储备系统|许家印变卖12亿股份,套现26.8亿挽救恒大

- 神回复|神回复:为什么中国移动138、139号段会被称为老板号?

- 恒大地产|股价都快跌到底了,恒大汽车还在筹资造车