服务|顺风车业务未来收入增量近4倍,中国共享出行将花落嘀嗒出行

“中国共享出行第一股” 有望花落嘀嗒 。

根据智通财经app了解到 , 嘀嗒出行于2020年10月8日向港交所递交了招股书 , 申请于主板上市 , 海通国际资本有限公司及野村国际(香港)有限公司为联席保荐人 。

从招股书中能发现 , 嘀嗒出彩的地方并不少 。 在抓住2018-2019年的发展机遇后 , 嘀嗒已是中国最大的顺风车平台 , 占据66.5%的市场份额;截至2020年6月30日时 , 嘀嗒出行已在全国366个城市提供了顺风车服务 , 其拥有约1920万名注册顺风车车主 。

且于2017年推出的智慧出租车业务稳步推进 , 截至2020年6月30日时 , 嘀嗒出行已在86个城市提供了出租车网约服务 , 成为了中国网约出租车市场的第二大平台 。 同时 , 嘀嗒与17个城市的市级或区级出租车协会建立了战略合作伙伴关系 , 数字化赋能业务持续渗透 。

随着业务规模的快速扩张 , 嘀嗒2019年已实现盈利 , 其经调整净利润为1.72亿人民币 , 顺利扭亏为盈 。 且至2020年上半年时 , 嘀嗒出行在疫情的冲击下表现出了较强的业务韧性 , 其报告期内的收入为3.1亿元 , 同比增长65.76% , 经调整净利润由亏损321.9万元转为盈利1.51亿元 , 利润加速释放 。

在业务快速发展带来亮眼业绩之外 , 嘀嗒还有一众知名机构股东站台 。 智通财经APP发现 , 独角兽猎手IDG与高瓴资本赫然在列 , 二者持有嘀嗒上市前的股份比例为10.23%、4.14%;此外 , 蔚来、易车、京东、携程等知名企业均是嘀嗒股东 , 所持上市前股份比例分别为21.60%、4.95%、4.14%、2.86% 。

但随着嘀嗒上市资料的曝光 , 市场中关于滴滴顺风车重新上线后嘀嗒如何发展的疑问被陆续提出 , 从超400页的招股书中 , 智通财经APP找到了该答案 。

于行业机遇中快速扩张

较滴滴出行晚两年成立的嘀嗒 , 选择了与滴滴不同的赛道 。 其于2014年推出了基于应用程序的顺风车平台“嘀嗒拼车” , 旨在为私人小客车合乘、车主和乘客顺路搭乘提供服务 。 至2016年时 , 仅用时2年的嘀嗒乘客已突破1000万人 , 顺风车业务初具规模 , 且公司开始引入广告等其他变现模式 。

在此基础上 , 嘀嗒于2017年启动了双管齐下战略 , 推出智慧出租车服务 , 欲在出行领域挖掘更大市场 。 至此 , 嘀嗒顺风车+智慧出租车的业务版图正式确立 , 且公司在2018年初将“嘀嗒拼车”升级为“嘀嗒出行” , 进一步明确战略目标 。

而2018年的下半年则是嘀嗒发展进程中的关键节点 。 由于当时的滴滴顺风车产品存在重大安全隐患 , 导致郑州、温州等地相继发生乘客乘坐滴滴顺风车遇害的案件 , 这对滴滴的品牌建设产生了致命打击;且相关监管部门要求滴滴将顺风车业务下线整改 , 至此“伪顺风”终于得到打击 , “真顺风”得以正名 。

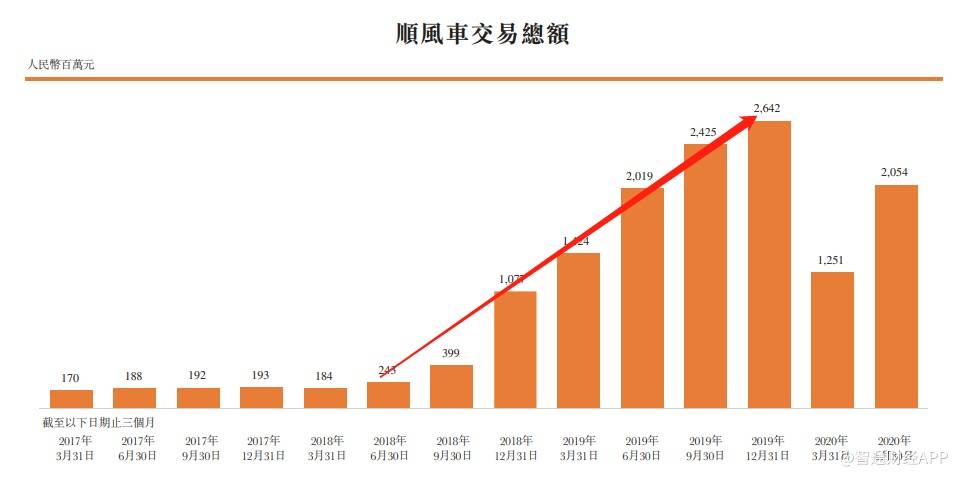

据招股书显示 , 自2018年第二季度开始 , 嘀嗒的搭乘数便开始放量 , 连续七个季度录得环比正增长 , 从2018年二季度的700万次增至2019年第四季度的5470万次 , 季度复合增速高达40% , 增长迅猛 。

文章图片

据招股书 , 2019年嘀嗒成为了顺风车市场的NO.1 , 市占率为66.5% 。 进入2020年后 , 虽然疫情的冲击对搭乘量造成了一定影响 , 但二季度已强劲反弹 , 恢复至2019年同期的近九成水平 , 自第三季度开始有望重回正增长 。

交易总额亦随着搭乘数量快速提升 , 从2018年第二季度的2.43亿人民币连续增长至2019年第四季度的26.42亿元 , 季度复合增速近50% , 高于搭乘次数增速 。 值得注意的是 , 2020年第二季度的交易总额已恢复至2019年同期水平 , 这是因为车主收取的搭乘单价有所提升 。

- 全国党媒信息公共平台三大优势,让企业享受更优质的多云服务

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 周到|谎称可代办网约车业务 专车司机诈骗多人被拘

- 丁道师品牌升级,服务下滑,天鹅到家加速发展前景几何?

- 上海市民政局网站|市民政局举办2020年市级社会服务机构等级评估动员培训暨现场观摩会

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 芭乐科技微软将服务器沉入大海,而华为却将服务器放入大山,谁更胜一筹?

- 东方网|进博亮点抢先看|“看不见的服务”成“展品”,非银金融机构首次参展

- 上海宝山|“刷脸”进小区,“刷手机”进楼道!研发出这些“开门神器”的宝山企业业务量猛增

- 业务|[公司]*ST德豪:关停LED显示屏业务