布局|对标美国宠物食品行业,萌宠时代的千亿蓝海将如何布局?( 四 )

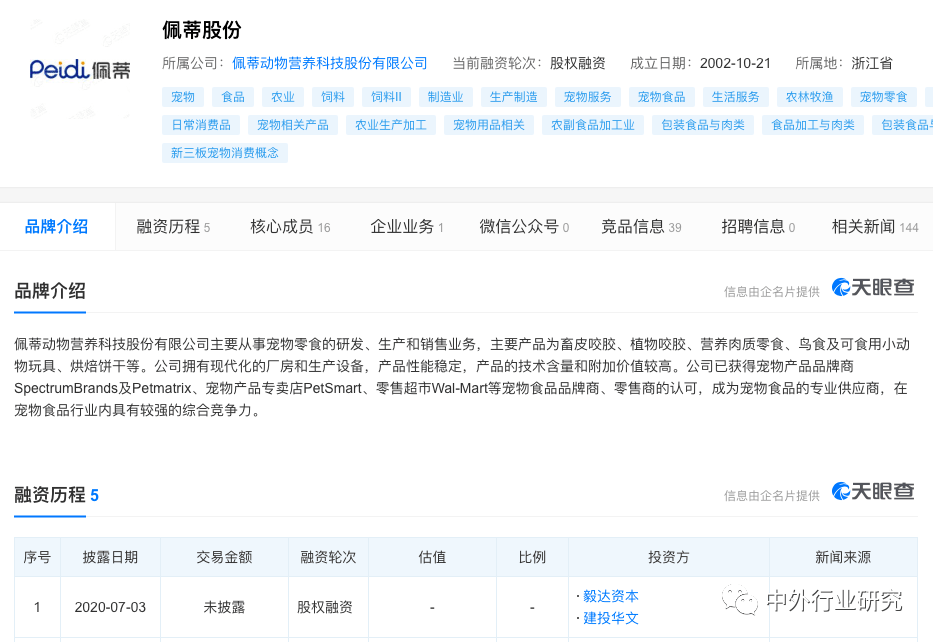

公司拥有现代化的厂房和生产设备 , 产品性能稳定 , 产品的技术含量和附加价值较高 。

公司已获得宠物产品品牌商SpectrumBrands及Petmatrix、宠物产品专卖店PetSmart、零售超市Wal-Mart等宠物食品品牌商、零售商的认可 , 成为宠物食品的专业供应商 , 在宠物食品行业内具有较强的综合竞争力 。

文章图片

产品端 , 公司已打造覆盖高中低端、多方位需求的产品体系 , 高端方面有爵宴(高品质肉类零食需求)、SmartBalance(高品质天然主粮需求)、齿能(定制口腔护理需求) , 中端有好适嘉(多场景互动零食需求) , 低端有贝家(大众消费需求) 。

受益于原材料成本下滑+海外市场需求旺盛+国内业务扩张 , 公司盈利有望逐季向好 。

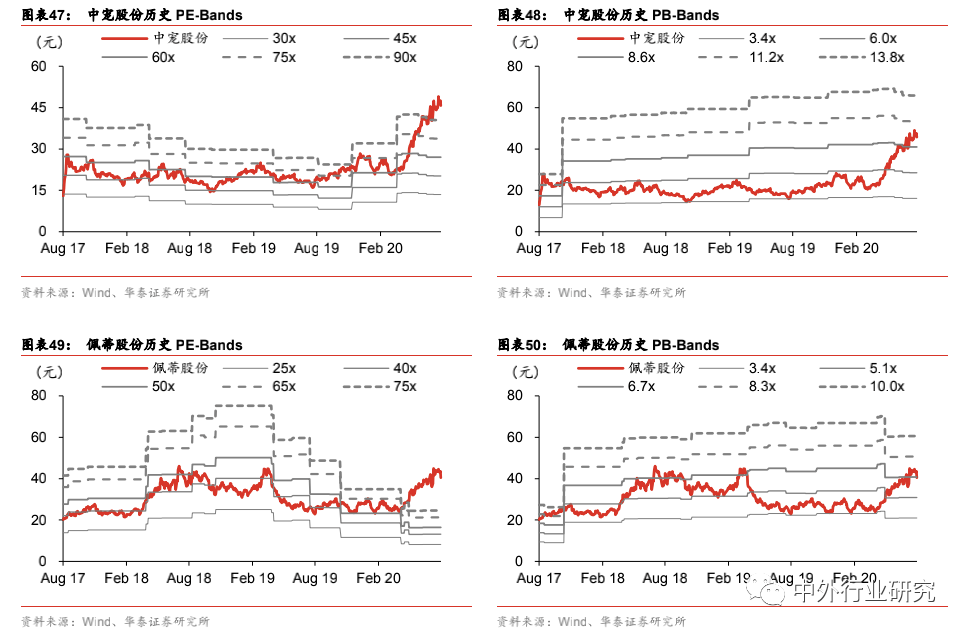

华泰证券分析师预计公司2020-22 年 EPS 分别为0.75 元、0.99 元以及 1.27 元 。

参考 2021 年可比公司Wind 一致预期 48 倍 PE(估值日期 20年 8 月 26 日) , 考虑到公司高业绩增长预期 , 华泰证券分析师给予公司 2021 年 50倍 PE , 目标价 49.50元 , 维持“买入”评级 。

风险提示:新冠疫情风险 , 原材料价格波动 , 汇率波动风险 。

文章图片

文章图片

文章图片

风险提示

原材料波动风险 。 宠物食品的主要成分为农产品及其副产品 , 近年来 , 美国农产品价格波动幅度较大 , 加之受新冠疫情影响 , 宠食原材料可能出现供应短缺的问题 。

若农产品价格持续大幅波动 , 或疫情蔓延导致宠食原材料供需不平衡 , 宠食行业将面临原材料波动风险 。

食品安全风险 。 近年来 , 生宠物食品被召回的事件时有发生 。 生宠物食品中易含沙门氏菌、单核细胞增多性李斯特氏菌和大肠杆菌 , 未经过消除病原体程序的动物源蛋白会给猫和狗以及人类带来疾病风险 。

在东亚比较发达的国家和主要城市 , 未来出口增长的很大一部分可能来自对高附加值产品的需求以及注重扩大猫粮市场份额的较高单位出口价值 。

在中国高速发展的地区 , 不断增长的宠物数量和向加工宠物食品的转变将推动对进口宠物食品的持续需求 。

过去5年 , 电商在全球宠物护理行业持续增长 , 特别是中国、韩国和中国台湾地区 。

疫情将加速这一趋势 , 电商将成为千禧一代和Z世代买家的主要选择平台 , 他们在迅速扩张的东亚市场推动宠物饲养和高端化的增长 。 这些买家将继续在电商平台寻找高质量、多样化的宠物食品 。

随着消费者越来越专业 , 对宠物产品的营养、质量、安全要求越来越高 , 这必将影响生产端向更加集约化的方向发展 。

未来质量好 , 有口碑的产品将获得更大市场 。 头部企业无疑将吸引越来越多的客户、资金及各类资源集中 , 宠物行业小散局面将得到改变 。

中国经济和社会环境的高速发展 , 将给未来中国宠物食品市场带来巨大的提升空间 , 国内宠物食品市场规模增长可期 。

注:本文内容主要摘自华泰证券研究所 中外行业研究整理推送

【布局|对标美国宠物食品行业,萌宠时代的千亿蓝海将如何布局?】注:凡注明 “来源:XXX”的图文内容 , 版权归原作者所有 , 本平台转载好文目的在于增进业界交流 , 仅供读者参考 , 不用作商业用途 。

- 五商文化资讯微软选择“沉海”,华为却深藏贵州大山!阿里亚马逊也纷纷布局

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 极果Xbox跌下神坛!switch创下22个月销量纪录,成美国最畅销游戏机

- 美国|美国还能横行霸道多久?真正对手已浮出水面,远比俄罗斯强大

- 美国|俄专家大胆预测:疫情结束后,这3国将成为美国进攻的首要目标

- 扒王娱姬|“凤姐”罗玉凤直播谈“美国梦”:生活的连狗都不如

- 特朗普|特朗普:研制出某新武器,美国已成为世界军事最强国家

- 一名90后辣妈妈|号称可以“包治百病”,还要远销到美国!,印度欲用牛粪研制神药

- ZAKER生活|在俄避难的斯诺登,结局如何?,7年前曝光美国“棱镜计划”

- 央视|疫情之下46%的美国家庭面临财务问题