基金|80倍的东方财富还值得入手吗?( 三 )

文章图片

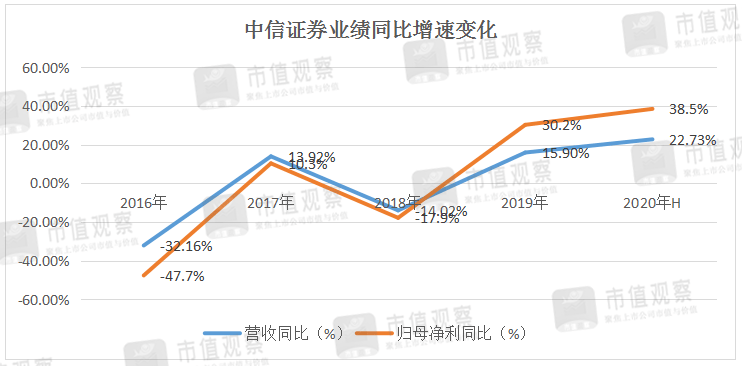

目前 , 中信证券的市盈率(TTM)为27.2倍 , 处于券商近三年的估值中枢 , 假设此估值较为合理 , 我们来测算东财的估值(互联网属性给其一定的估值溢价倍数) 。

假设下半年行情不变 , 未出现重大负面事件 , 东财仍按上半年的超100%的归母净利增速增长 , 则2020年全年实现归母净利润37.5亿元 , 对应当前市值 , 市盈率仍有60倍 , 足足高出券商估值中枢1倍 , 这意味着理想增长情况下 , 其估值溢价仍然超过传统券商1倍多 。

要知道 , 东财上半年超100%的归母净利润增速 , 多数还得益于疫情宅家的线上流量红利及股市行情的大涨 。 随着下半年回归正常的复工复产 , 线上的流量红利已经不再 , 而股市行情也震荡起伏 , 东财超100%的净利增速恐怕难以坚持到2020年全年 。 增速滑落后 , 东财高昂的估值溢价将由什么来支撑?

■ 免责声明

本文涉及有关上市公司的内容 , 为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议 , 市值观察不对因采纳本文而产生的任何行动承担任何责任 。

一一END一一

- 财富管理|华夏基金总经理李一梅:财富管理新时代以资产配置为核心

- 行业|私募股权基金募资寒冬:行业大洗牌 小机构加快出清

- 存量|存量基金投资新三板无需召开持有人大会

- 审批|养老目标基金首现简易快速审批行列

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 上观新闻|时代呼唤更多的创新创业者

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 中国经济网|?剑桥科技跌停 红塔红土资管与财通基金现身前十股东

- 首期|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪

- 基金|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪