基金|80倍的东方财富还值得入手吗?

文章图片

作 者:蓝色多瑙河 编 辑:小市妹

2020年的慢牛已经走了大半年时间 , 当市场不断徘徊在炒概念股还是换仓消费医药等蓝筹股时 , 猛然发现券商股在行情的提携下早已起飞 。

截至日前 , 沪深300指数较年初涨幅16.5% , 券商概念股涨幅高达23.1% , 高出前者近8个百分点 , 其中东方财富(300059.SZ , 下称东财)以涨幅97.6%的黑马姿态领跑券商股 。

东财上半年实现归母净利润18.09亿元 , 仅次于国内前十大券商 , 而其市值却高达2230亿元 , 排进前三 。 到底是什么造就了东财的创富效应 , 答案不言而喻——高市盈率 。

目前东财的市盈率(TTM)高达80.5倍 , 而券商股的平均市盈率(TTM)为27.1倍 , 这意味着要么东财被严重高估 , 要么它就是个新物种 , 市值观察带你一探究竟 。

【互联网券商的溢价效应】

据统计 , A股上市的券商总共有49家 , 它们绝大多数是依靠线下营业部开拓业务的传统券商 , 唯有东财 , 线上的客户端(包括PC端的Choice与移动端的APP)成为其主要的收入来源 , 互联网基因十足 。

正是依靠互联网应用入口的流量优势 , 东财从一家财经资讯媒体平台摇身一变 , 成为一个集财经资讯、基金销售、证券经纪、金融数据服务为一体的综合性金融服务平台 。

这期间 , 东财不断获得包括基金、券商与公募基金等一系列重要金融牌照 , 成为国内唯一的互联网券商 。

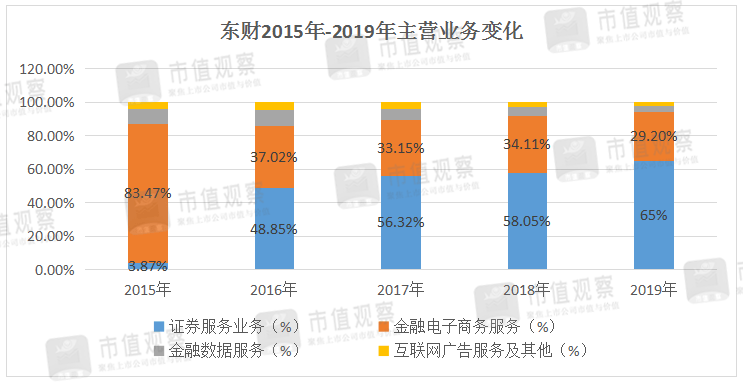

【基金|80倍的东方财富还值得入手吗?】从目前的营收结构看 , 东财的券商属性也毋庸置疑 , 2015年-2019年 , 东财的证券服务业务收入占比从微不足道的3.87%升至65% , 2020年上半年这一数据是55.9% 。

文章图片

作为互联网券商 , 东财的优势体现在哪里?笼统而言是成本低 , 高效率 , 能够为海量用户提供便捷的开户、交易服务 , 并不受空间和时间限制 。

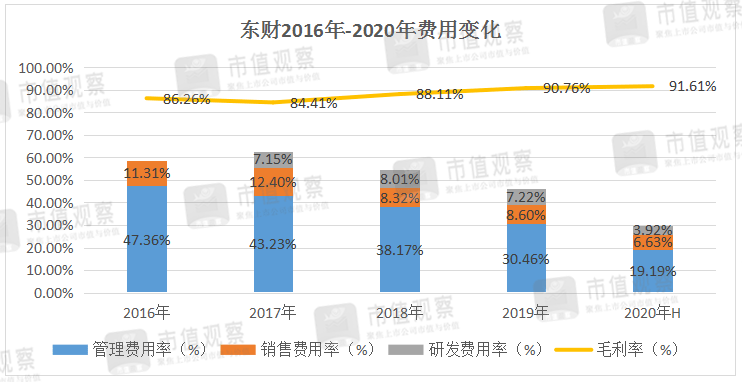

具体体现在财务数据上就是充足的盈利弹性 。 相对于传统券商 , 东财的营业成本中占比最高的一项是网络技术及信息数据费 , 这就给其毛利率、净利率的提升留足了空间 。

数据显示2016年-2020年上半年 , 东财的毛利率从86%逐渐攀升至近92%的水平 , 且期间的费用率(管理费用+销售费用+研发费用)占比不断下降 , 从58.7%下降至29.7% , 四年半间费用率整体下降了近30个百分点 。 毫无疑问 , 下降的费用率空间变相成为其净利率提升的空间 。

文章图片

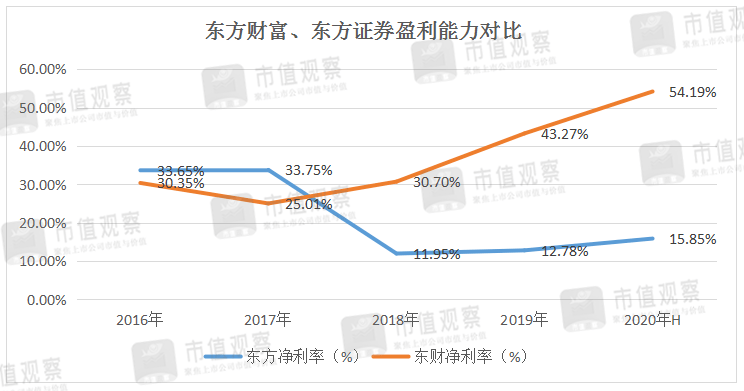

市值观察筛选了与东财净利润体量大致相似的东方证券(600958)作为比较对象 , 2020年上半年 , 东财归母净利润18.09亿元 , 东方证券归母净利润15.26亿元 , 创造相似的净利润两者所对应的营收是:东方证券需要96.25亿元 , 东财仅为33.38亿元 , 几乎为后者的1/3 。

互联网公司的成本优势尽显无疑 , 因为东财不限时空的经营模式带来的巨大成本摊薄效应 , 让其盈利指标的爬升十分明显 。

2016年-2020年上半年 , 东财的净利率从30.35%爬升至54.19% , 而东方证券的归母净利率从与东财不相上下的33.65%下滑至15.85% , 两者的率差达到近40个百分点 。

文章图片

领先的净利率为东财相对较高的Roe打下了坚实基础 , 在券商负债率普遍较高(70%左右) , 总资产周转率又相似的背景下 , 谁的净利率高意味着谁的净资产收益率高 。 目前东财以.8.7%的Roe领跑券商股 。

- 财富管理|华夏基金总经理李一梅:财富管理新时代以资产配置为核心

- 行业|私募股权基金募资寒冬:行业大洗牌 小机构加快出清

- 存量|存量基金投资新三板无需召开持有人大会

- 审批|养老目标基金首现简易快速审批行列

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 上观新闻|时代呼唤更多的创新创业者

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 中国经济网|?剑桥科技跌停 红塔红土资管与财通基金现身前十股东

- 首期|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪

- 基金|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪