基金|80倍的东方财富还值得入手吗?( 二 )

市场愿意为盈利强 , 高Roe的公司给出溢价 , 这无可厚非 , 但是否真要必要给出80倍的市盈率(TTM)吗?

【80倍的市盈率拿什么来消化?】

市场上超高市盈率的公司往往有以下特征 , 一类是 , 公司所处的赛道有无限空间 , 且公司占据有利竞争位置 , 二是公司业绩呈现出持续翻倍增长趋势 ,

前者如特斯拉(NASDQA:TSLA) , 由于电动汽车的巨大增长空间 , 目前渗透率仅5%左右 , 市场给其超1000倍的市盈率(TTM);后者如跟谁学(NYSE:GSX) , 公司动辄营收、净利单季度3、4倍的增速 , 让市场给出高达536倍的市盈率(TTM) 。

东方财富属于哪一类型?论赛道的市场前景 , 东财主营的证券经纪与金融电子商务服务(第三方基金销售) , 并非巨大增长潜力的领域 , 东财充其量是将券商、基金销售这种古老的生意换了种经营方式而已 。

数据显示 , 东财自2015年-2019年 , 证券经纪业务的市场份额从0.02%提升至2.11% , 融资融券业务市场份额则由0.12%提升至1.55% 。 尽管东财目前市场份额尚小 , 但目前包括经纪业务与两融业务的整个券商行业格局稳固 。

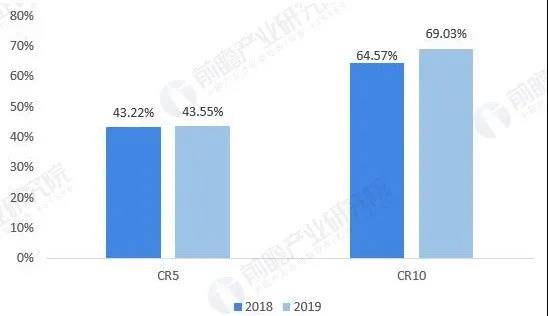

前瞻研究院的相关报告显示 , 2019年国内券商CR5为43.5% , CR10%为69% , 传统券商的头部位置牢不可破 , 况且它们还都陆续开发了自己的互联网客户端 , 对东财所在的线上份额进行侵蚀 。

其次 , 东财营收占比第二高的基金销售业务尽管增长很快 , 但竞争优势不明显 。 东财半年报显示 , 上半年 , 公司互联网金融电子商务平台共计实现基金认(申)购(含定投)7675多万笔 , 基金销售额为5683亿元 , 占到去年基金销售总额的86% , 可见 , 基金销售增长之迅猛 。

但市值观察认为靠买基金支撑高市盈率更不现实 。 首先基金牌照比券商牌照好拿 , 竞争壁垒不高;其次 , 当蚂蚁金服(BK0362.SH)、腾讯(00700.HK)、今日头条这样的流量巨头纷纷进军基金销售后 , 东财的高增长还能维持多久?

综上 , 东财依靠互联网经营模式相对于传统证券公司具有一定的成本、流量优势 , 不过 , 其所在的券商市场格局稳定 , 公司互联网券商领域并没有建立如特斯拉在电动汽车领域的领先优势 , 前进阻力重重 。

文章图片

▲2018-2019年中国券商CR5和CR10情况对比(单位:%)资料来源:前瞻产业研究院整理

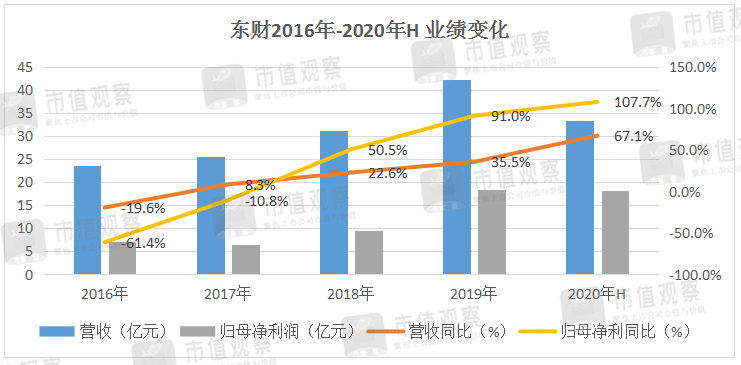

既然东财不属于前景无限的公司 , 它是业绩翻倍成长的公司吗?数据显示 , 2016年-2019年 , 东财的营收、归母净利润均呈现出节节攀升且增幅明显的态势 。 期间 , 公司营收从23.52亿元升至42.32亿元 , CAGR为21.6% , 归母净利润从7.14亿元升至18.09亿元 , CAGR为36.8% 。

业绩高增长来自主要由两方面构成 , 一 , 公司业绩基数较低 , 2015年公司刚刚拿到券商营业牌照 , 相关业务的并购也刚刚开始;二 , 公司互联网属性带来的规模优势(边际成本摊薄)效应开始释放 。

文章图片

但相较而言 , 其他传统券商同时段的业绩增长要落后于东财 , 目前券商收入规模排名第一的中信证券(600030.SH) , 同一阶段归母净利的CRGR为5.6% , 东方证券归母净利的CRGR为1.7% , 两者归母净利的年复合增速仅相当于东财的零头 。

同样 , 差距巨大的原因有二 , 其一 , 传统券商业务布局早 , 相应期间的营收基数较大 , 其二 , 传统券商并没有明显的成本摊薄效应 。

不过就业绩的同比增长看 , 传统券商的增长并不逊色 , 拿中信证券为例 。 数据显示 , 2016年-2020年H1期间 , 中信证券营收、归母净利也在稳步攀升 , 2020年上半年 , 中信证券营收增速22.7% , 相当于东财同期的34% , 归母净利增速达到38% , 相当于东财同期的36% 。

- 财富管理|华夏基金总经理李一梅:财富管理新时代以资产配置为核心

- 行业|私募股权基金募资寒冬:行业大洗牌 小机构加快出清

- 存量|存量基金投资新三板无需召开持有人大会

- 审批|养老目标基金首现简易快速审批行列

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 上观新闻|时代呼唤更多的创新创业者

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 中国经济网|?剑桥科技跌停 红塔红土资管与财通基金现身前十股东

- 首期|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪

- 基金|大北农拟参与发起100亿元产业基金:首期10亿元用于养猪