生产|恒而达营收滞涨上半年净现比19% IPO拟募资超总资产( 四 )

恒而达招股书称 , 发行人的产品系列、品类、规格较多 , 以预测销售和客户订单相结合的模式合理组织生产 , 为保证及时供货 , 故保持一定规模的库存 。 同时 , 发行人生产双金属带锯条的原材料主要从国外进口 , 考虑运输周期、市场价格上涨的趋势以及集中采购获取相对优惠的价格等因素 , 结合自身资金情况 , 适时提高了进口原材料冷轧合金钢带的储备量 , 导致原材料储备规模较大 。 发行人存货占流动资产的比例相对较高 , 如果市场需求发生不利变化或未来新项目不能如期达产 , 可能导致存货周转率进一步下降 , 从而使公司面临存货的可变现净值降低、存货跌价损失增加的风险 。

值得注意的是 , 从2019年的情况来看 , 恒而达多数原材料的价格不升反降 。

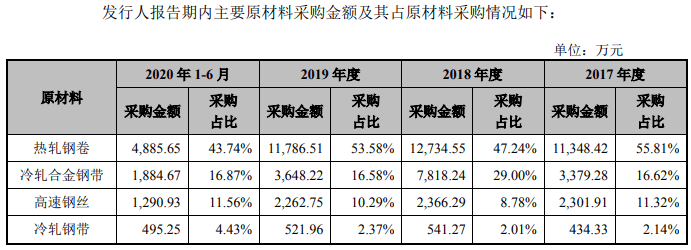

各期 , 公司热轧钢卷采购金额占原材料采购总额比例分别为55.81%、47.24%、53.58%、43.74% 。 热轧钢卷采购均价在2019年下滑6.84% , 在2020年上半年继续下滑5.90% 。 此外 , 高速钢丝采购均价在2019年下滑4.48% , 今年上半年继续下滑7.12%;冷轧钢带去年采购均价下滑4.86% , 今年上半年继续下滑4.85% 。 仅冷轧合金钢带采购均价上涨 , 去年上涨0.97% , 今年上半年再涨4.99% 。

文章图片

文章图片

各期末 , 公司存货跌价准备余额占存货余额的比重分别为1.81%、1.22%、1.09%和1.11% 。

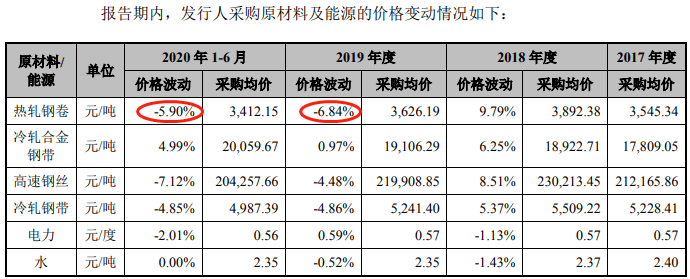

上半年应收账款占营收比飙升至64% 坏账计提比例暴跌

2017年-2019年及2020年1-6月 , 恒而达应收账款余额分别为5235.01万元、5438.73万元、5113.57万元、1.12亿元 , 占当期营业收入比例分别为16.76%、15.01%、13.57%、64.24% 。

文章图片

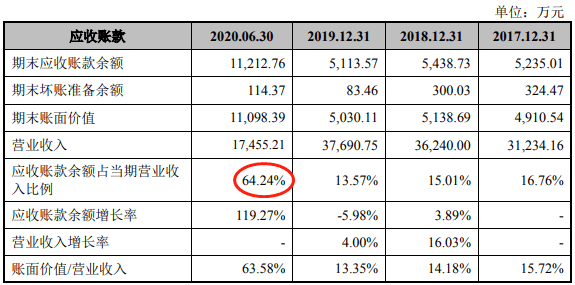

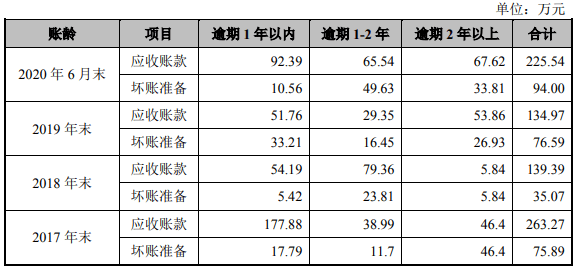

各期末 , 公司应收账款账龄主要集中在一年以内 , 一年以内应收账款余额占比分别为94.97%、97.44%、97.36%和97.99% 。

2019年 , 恒而达一年以内应收账款坏账准备计提比例暴跌 。 各期 , 公司对1年以内应收账款的坏账准备计提金额分别为248.59万元、264.97万元、6.87万元、20.37万元 , 计提比例分别为5%、5%、0.14%、0.19% 。

文章图片

各期 , 恒而达逾期应收账款分别为263.27万元、139.39万元、134.97万元、225.54万元 。

文章图片

各期末 , 公司应收账款周转率分别为6.01、6.79、7.14和2.14 。 招股书称 , 2020年1-6月公司应收账款周转率较低主要原因是根据公司过往及行业惯例 , 销售款项主要集中于下半年回款 。

综合毛利率逐年上涨 无同行可比

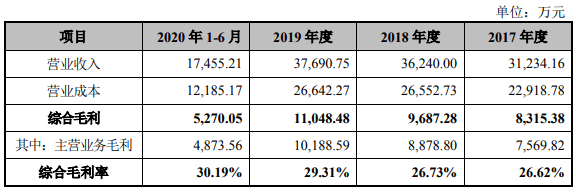

恒而达综合毛利率逐年上涨 。 2017年-2019年及2020年1-6月 , 恒而达综合毛利率分别为26.62%、26.73%、29.31%、30.19% 。

文章图片

恒而达招股书表示 , 从主营产品具体应用领域及产品收入结构来看 , 目前A股已上市的公司中无与公司一致的可比公司 , 无法对综合毛利率与同行业可比公司进行比较 。

去年研发费用略降

去年 , 公司研发费用略有下滑 。 2017年-2019年及2020年1-6月 , 恒而达研发费用分别为976.80万元、1267.87万元、1261.01万元、460.53万元 , 研发费用率分别为3.13%、3.50%、3.35%、2.64% 。

- 中国新闻网|柬埔寨部分地区洪涝灾情加剧 工业农业生产受创

- 同比|申通9月营收未止亏 韵达单票收入同比下滑超3成

- 中秋国庆双节叠加顺丰9月营收飙升超141亿元

- 收入|申通9月营收未止亏 韵达单票收入同比下滑超3成

- 澎湃新闻|方大特钢移出安全生产失信“黑名单”,此前半年8人事故死亡

- 中国酒业财经|筑牢根基:金徽酒生产团队赴五粮液考察学习,学习标杆

- 收入|快递上市公司9月经营快报:顺丰营收增速最高

- 净利|招商蛇口前三季度营收501亿 归属股东净利减少57%至22亿

- 合作|金莱特:拟合作生产销售空气净化产品

- 第一财经|瞄准高端白酒赛道,今世缘能否凭借省外市场冲刺百亿营收?|沪市“质量行”