第一财经|疫情风波再起,全球经济复苏何去何从( 二 )

文章图片

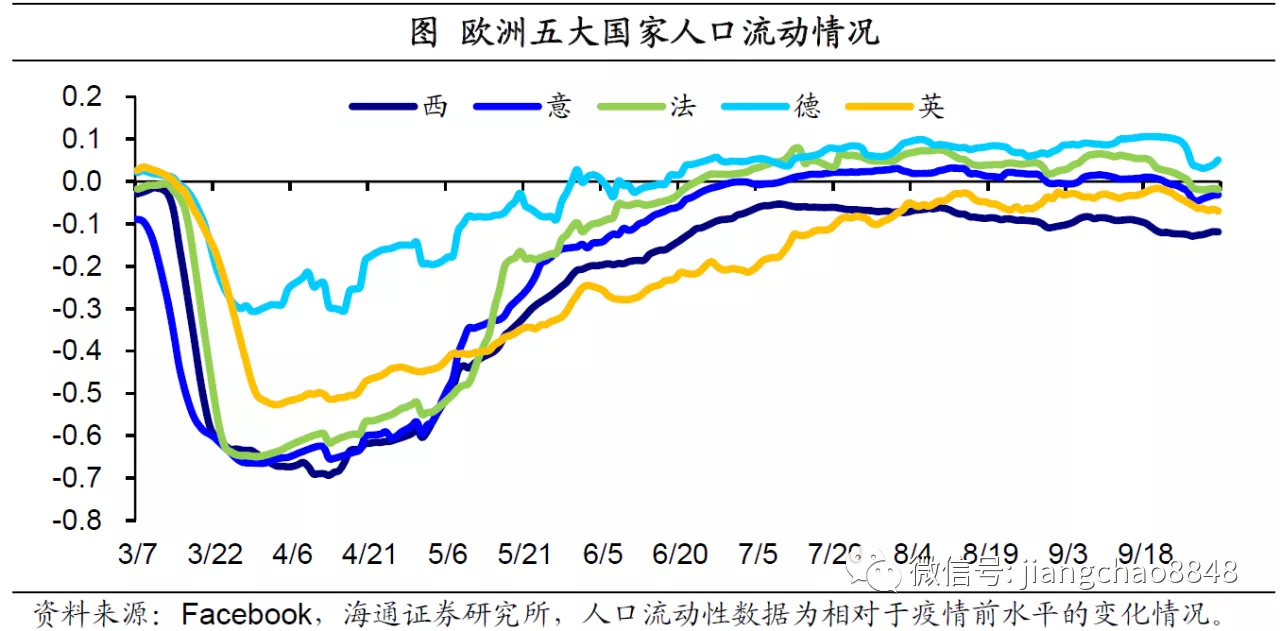

由于人口流动情况尚未偏离疫情后的常态水平 , 9月欧元区制造业PMI指数继续上升 , 创下2018年9月以来新高 , 服务业PMI指数受疫情影响有所回落 , 但也远高于二季度初的水平 , 9月欧元区综合PMI指数仍处扩张区间 。 而英国9月制造业和服务业PMI指数虽较8月有所下滑 , 但也尚处于年内高位 。

从消费情况来看 , 美国红皮书商业零售销售的周度数据显示 , 9月以来美国消费增速或仍将保持上升势头 , 明显好于3~5月上一轮疫情严重时期的水平 。 而欧元区19国消费者信心指数和英国GFK消费者信心指数也都表明 , 9月消费者信心延续修复势头并未转向 , 这意味着消费自疫情后的恢复态势或有望保持 。

对于欧美等发达国家而言 , 消费在其经济结构中的地位至关重要 , 如英国最终消费支出占GDP的比重高达84% , 美国也有82%的水平 , 意大利、法国等欧洲国家这一比例也都在70%以上 。 GDP的七至八成都来自于消费 , 也就意味着消费增速的变化和GDP增速的变化趋于一致 , 如果欧美国家消费恢复的态势能够保持 , 那么 , 经济复苏的势头大概率也将持续 。

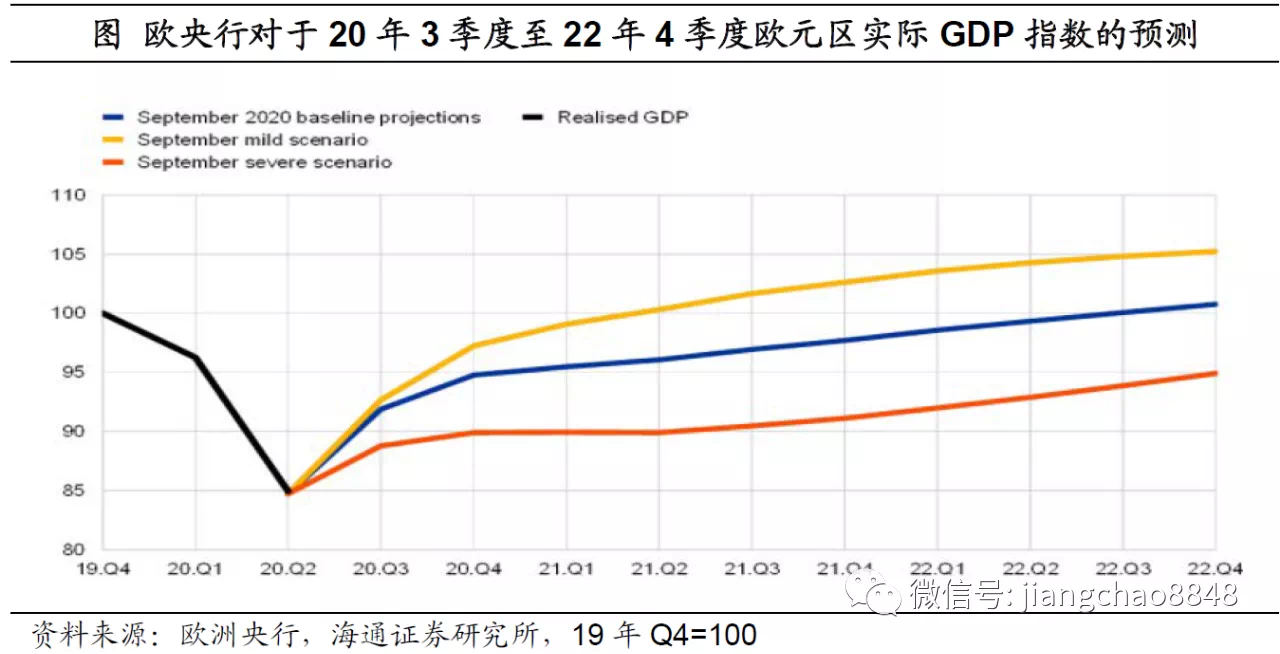

欧央行对于欧元区经济增长的判断也与此类似 。 根据欧央行对2020年三季度和四季度欧元区经济增长的基准预测 , 三季度欧元区实际GDP环比增速将由正转负、大幅上升 , 而四季度GDP环比增速虽可能较三季度有所回落 , 但仍能维持正增长 , 不至于陷入衰退区间 。 从2020年三季度直到2022年四季度 , 欧央行预测欧元区经济能够实现持续复苏 , 但环比增速逐渐放缓 。

文章图片

此外 , 不容忽视的是 , 即便因为疫情使得欧美经济真的再度衰退 , 刺激政策也会为经济托底 。 如在2020年6月为了促进疫情后的经济恢复 , 欧央行就将3月推出的PEPP计划资产购买规模由7500亿欧元提高到1.35万亿欧元 , 购买截止期限也由2020年12月延至2021年6月 。 欧央行行长近期也表示 , 需要保持足够的刺激来实现目标 , 应该警惕刺激措施的过早退出 。 美联储主席同样提到 , 暂时不会放弃紧急贷款工具 , 美联储也并不急于停止向经济提供支持 。

疫情遭遇经济恢复 , 支撑我国出口韧性

首先 , 由于欧美疫情二次暴发并未带来死亡人数的显著上升 , 因此各国可以尽量避免对于人口流动的全面封锁 , 各项经济指标也显示 , 作为全球经济龙头的美国和欧洲 , 还没有出现因疫情影响而使经济增长重陷全面衰退的迹象 。 这也意味着全球经济复苏的进程虽然可能有所放缓 , 但其趋势并未改变 , 9月摩根大通全球制造业PMI指数继续升至52.3%的高位 。

其次 , 欧美发达国家或将步入疫情上升和经济恢复并存的阶段 , 而这对于我国的出口很有帮助 。 一方面 , 海外疫情上升使得其对我国防疫相关物资的需求仍较旺盛 , 8月三类防疫物资相关商品合计出口增速仍在58.5%的高位;另一方面 , 欧美等国经济的恢复也将支撑我国外需 , 如作为我国出口中的重要部分 , 机电产品出口增速已连续两个月位于高位 , 劳动密集型产品增速也持续回升 , 服装、家具、鞋类等均同步改善 。 我国出口“韧性”延续时间或有所延长 。

最后 , 从相对经济表现而言 , 欧洲还是要弱于美国 。 2018年一季度以来美国各季度的经济增长速度均要快于欧元区的水平 。 而即便遭遇到疫情 , 2020年各月美国CPI同比增速仍能够维持正增长 , 但欧元区8月开始调和CPI同比增速就由正转负 , 9月增速降幅小幅扩大 。

在名义经济增长好于欧洲的情况之下 , 近来美国10年期国债收益率和欧元区10年期公债收益率之差也开始筑底回升 , 这意味着前期美元指数持续走低的趋势或将有所逆转 , 虽然上行的进程目前还较平稳 , 但也给新兴市场国家的货币带来考验 。

- 聚富财经|连锁便利店不断崛起,为何小卖部还没消失?,“以假乱真”被打击

- 美国|俄专家大胆预测:疫情结束后,这3国将成为美国进攻的首要目标

- 第一大视野|lol:无限火力最影响体验的4种人,他们让游戏彻底失去乐趣

- 游侠网|英国人都在玩什么?英国销量榜:《FIFA21》稳居第一

- 中国军魂|印度疫情面临巨大难题,祸不单行!雾霾笼罩新德里

- 欧洲|多国再次封锁 疫情考问欧洲经济

- 央视|疫情之下46%的美国家庭面临财务问题

- 湘湘带你看社会|多国恢复宵禁,欧洲疫情反弹

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 王爷说财经|日本出口60551万亿日元!对美国出口11953亿,对中国呢?,8月