内幕交易|两月股价暴涨5倍!王府井深陷内幕交易漩涡,免税牌照难救业绩( 二 )

业绩方面 , 启动转型后的2015年 , 王府井营收同比下降5.19% , 2016、2017年转为正向增长并提升至11.09% , 但在短暂的提速后 , 于2018、2019年再度下滑至2.38%、0.29%;反映在营收数据上 , 2017年 , 其营收迈入260亿元大关 , 但此后两年均在267亿元左右徘徊 , 发展规模见顶 。

此外 , 王府井归属于上市公司股东的净利润从2015年的7.66亿元增长至2018年的12.01亿元 , 但2019年再度回落至9.61亿元 。

文章图片

对此 , 中国百货商业协会副秘书长高明德对「子弹财经」表示 , 2014年、2015年 , 整体百货业都是负增长状态 , 处于比较底部的位置 , 随后才有所回升 。 他同时指出 , “当时王府井推动全渠道转型 , 花了不少钱尝试APP、网站等线上渠道 , 但后来这些渠道都不见了 。 ”

今年在疫情冲击之下 , 严重依赖线下的传统零售百货业弊端暴露无遗 。 据《新京报》统计 , 2020年上半年 , 48家上市商业零售百货企业中 , 营收、净利双降的企业达到40家 。

王府井上半年实现营收34.25亿元、归属于上市公司股东的净利润470.09万元 , 分别同比下滑74.48%、99.33% 。 这一营收、净利润降幅 , 在48家企业中分别排到了第5位、第16位 。

“今年受疫情冲击 , 百货、购物中心开业都受到很大影响 , 王府井之所以下降这么严重 , 主要是王府井的主力店都在北京 , 而北京受疫情影响仅次于武汉 , 且管控严格、最晚放开 。 ”高明德对「子弹财经」分析道 , 百货、购物中心不像超市或网上购物不讲究体验就直接购买 , 它们本身是进场消费 , 需要线下场景 。

2、转机王府井求变之心迫切 , 在业务结构调整上也确实取得了一定进展 。 对于这几年的转型进展 , 杜宝祥亦直言“转型成果很大” 。

据杜宝祥透露 , 目前王府井已有32家百货门店、15家购物中心、7家大型奥特莱斯、12家标准超市以及网上商城等多种零售业态组合 。

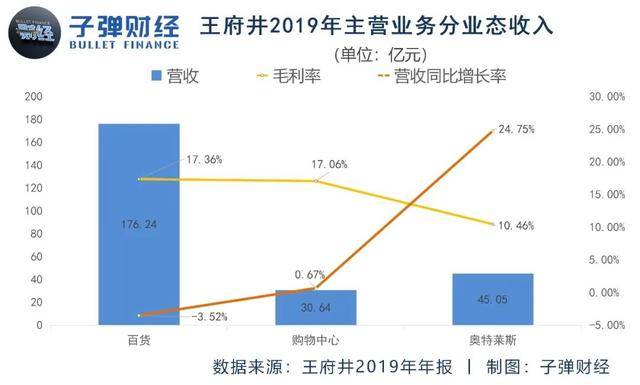

高明德对「子弹财经」表示 , 从王府井自身来看 , 2019年其百货业态还是负增长 , 但购物中心、奥莱两大业务增长不错 , “虽然销售额占比不多 , 但整体是上升趋势 , 且王府井仍在加大对购物中心的布局 。 ”

王府井财报显示 , 2019年其百货业态实现营收176.25亿元 , 同比下滑3.52% , 仍是收入的主要来源;购物中心、奥特莱斯业态分别实现收入30.64亿元、45.05亿元 , 同比增长0.67%、24.75% 。

文章图片

王府井仍在推动自身转型 , 今年上半年正推进5个购物中心及1个奥特莱斯项目的筹备工作 , 并关闭了两家百货店 。

不过 , 新零售专家鲍跃忠对「子弹财经」直言 , 王府井目前做的所谓的转型并不是真正的转型——王府井的购物中心、百货店、奥莱等 , 只是做了多业态发展 , 并不是做全渠道转型 。

不管是在资本市场还是公司长期发展上 , 囿于转型困境的王府井都需要新故事 , 而免税牌照则因其稀缺性迅速成为故事主角 。

当前 , 我国免税行业玩家稀少 , 在王府井之前 , 只有深免、中免、珠免、中出服、港中旅(中侨)、日上免税、海免7家企业拥有免税牌照 。

在杜宝祥看来 , 相比其它几家 , 王府井独有的优势在于:在一个交易当中把免税业务+有税业务融合起来 。

在免税业务具体打法上 , 据杜宝祥透露 , 王府井将发展口岸免税、离岛免税和市内免税三种类型的免税店 , 业务重点会放在北京 , 北京口岸(首都机场、大兴机场)目前仍在推进 , 并争取在海南有项目落地 。

资本得以借助免税概念爆炒王府井股票 , 与其带来的增长预期大有关联 。

- 股价|中国股市:遇到这种“上影线”试盘,不要犹豫,跟上庄家吃肉

- 第一财经|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 公司|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 股价|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 格隆汇|苹果产业链多数股价反弹,iPhone12卖疯了

- 中新经纬|英可瑞:公司股价涨幅与行业指数涨幅差异较大

- 公告|股价7日接近翻倍,聚杰微纤公告:订单量未大幅增加

- 第一财经|股价接近翻倍,聚杰微纤:印度纺织业订单回流未导致订单量增加

- 中国|股价一度飙升28%,阿里增持大润发母公司高鑫零售股份

- 公司|股价累计涨超97%,聚杰微纤“辟谣”:未发现订单量增加