阿里巴巴|AT一万亿港元市值之差,腾讯还是那个腾讯,阿里不再是那个阿里

文章图片

文章图片

很少有人注意到 , 港股之王已经悄然易主 。

2019年底 , 阿里巴巴赴港二次上市 , 中国两大互联网巨头终于有了统一的比较口径 , 同台竞技之下 , 我们发现一个惊人事实——截止9月5日 , 港股阿里巴巴市值5.9万亿港元 , 腾讯市值4.9万亿 , 二者的市值落差达一万亿港元 , 划开了一道巨大鸿沟 。

今年以来 , 在全球货币大放水的情况下 , 二者都是中国的核心受益标的 , 受益于经济复苏的刺激 , 电商和游戏业务增长强劲 , 阿里港股上涨32.3% , 腾讯上涨35.3% 。

同样都是大涨 , 2020年的业绩也都不错 。 但是 , 市场上关于阿里的讨论并不多 , 仿佛一切都顺理成章 , 而对腾讯的质疑又再一次多了起来 , 股价上涨了 , 也更多归结于2018年那次大跌后的探底回升 。

从时间节点上看 , 股价震荡与舆论质疑 , 恰好以乌镇互联网大会为分野 。 彼时 , 马化腾左刘强东右王兴 , 猛将如云 , 可谓是中国互联网英才一半归腾讯彀中 。

3年的时间 , 腾讯还是腾讯 , 小弟还是小弟 , 相互之间并未有战略融合的迹象 , 更像是一场雇佣兵式的财务投资 。 并且 , 京东已经有了守成之象 , 美团诸多业务意图摆脱腾讯依赖 , 又与滴滴起正面冲突 , 当初还没入局的拼多多 , 如今也貌合神离 。

回顾来看 , 或许正是我们温故知新的时候 。

一、to B“创新业务”上 , 腾讯还是腾讯 , 阿里早已不是阿里在互联网的世界里 , 可以用两个词形容——一日三变 , 不进则退 。

从财报看 , 阿里和腾讯的营收增速和净利润增速 , 自2018年之后 , 阿里的营收增速一直高于腾讯 , 今年Q1受疫情影响腾讯略胜一筹 , 但Q2疫情逐渐消退后 , 又出现了剪刀差 。

腾讯的财报编制中 , 营收主要来源于增值服务、金融科技及企业服务、网络广告三个大方面 , 如果揉碎了再看 , 游戏和广告占有十分大的比重 , 也是主要的利润来源 。

【阿里巴巴|AT一万亿港元市值之差,腾讯还是那个腾讯,阿里不再是那个阿里】“金融科技及企业服务”是其中一个大项 , 主要由商业支付和云服务组成 , 尽管过去半年一直消息不断 , 但是在年中报中并没有披露各自具体的营收规模 , 只披露了一个总营收298.62亿元 。

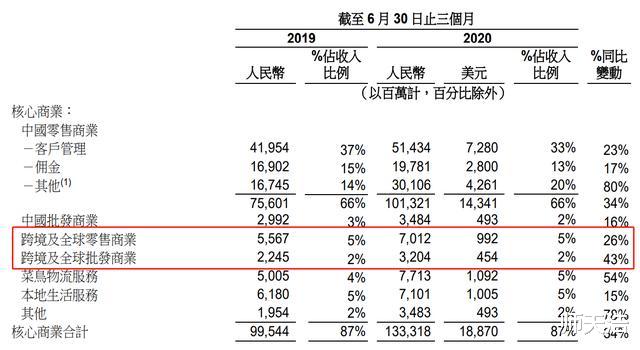

反观阿里 , 在金融科技上一路高歌猛进 , 旗下的蚂蚁金服即将在港A两地上市 , 估值超2000亿美元 , 有机会问鼎A股的股王 。

云服务上 , 2020年H1阿里的云服务收入就达到了245.62亿元 , 仅第二季度的增长就达到了59% 。 根据IDC的统计 , 在这个高成长性的领域中 , 阿里巴巴的市场的市场份额排在第一 。

在TO B这种“创新业务”上 , 一慢一快 , 腾讯与阿里在新业务之间的差距逐渐拉大 。 阿里已经不是原来的阿里 , 而腾讯还是原来的腾讯 。

二、产业进化 , 阿里快速“向实” , 腾讯还在“向虚”推及开来 , 腾讯与阿里在产业进化上 , 也面临着不同的处境 。 总体来看 , 处于一虚一实之状况 。

1)社交与电商 , 国内外的天花板有何不同?

社交是间接赚钱 。 它的增长取决于人口红利 。 2018年之后 , 中国的网络人口红利走到尽头 , 微信的流量生态步入平稳发展期 。

流量本身不具备直接盈利的能力 , 而是通过对游戏和广告等虚拟业务赋能 , 从而间接盈利 。 当流量增长乏力的时候 , 游戏和广告业务也自然受到影响 。

- 华为|华为再添一大利器,高端光刻机几乎没用了,每年可节省数万亿资金

- 阿里巴巴|马云,江湖再见

- 阿里巴巴|华为和阿里巴巴谁的国际影响也更大,马云:你见过特朗普吗?

- |地球重达60万亿亿吨,它靠什么力量支撑,才从不往下坠落?

- 阿里巴巴|马云神预言!又有一个\铁饭碗\行业消失,大量员工面临下岗风险

- 国际前沿观察|省下上万亿元,一举打破美国垄断,84岁老太不退休造“中国芯”

- |华为突然宣布,国家正式出手,美企日损超万亿

- 阿里巴巴|从一路亏损到赚247亿!被低估的王兴,是如何扭转美团败局的

- 芯片|为打破美国垄断,84岁老太不退休造出国产芯片,为祖国省下上万亿

- 阿里巴巴|阿里巴巴京东美团拼多多,电商决战最后100米,谁输了谁出局