经济|23万亿元宽信用:钱流向了哪里?( 二 )

文章图片

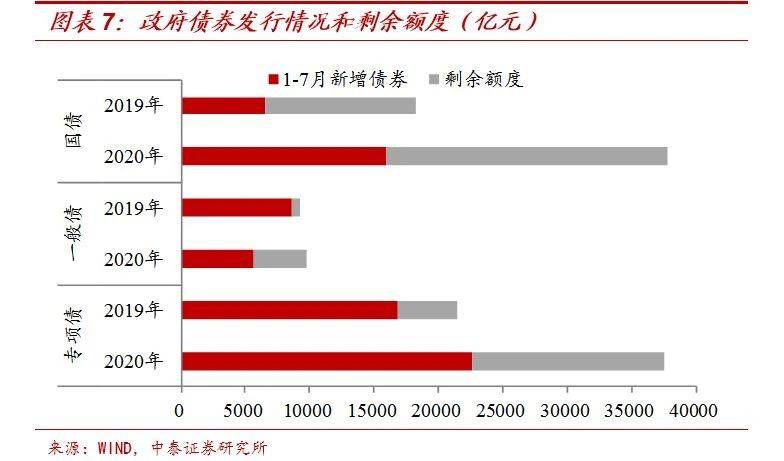

不过我们还需要考虑融资需求的回落压力 , 这一方面来自我们前面提到的房地产市场的逐步降温 , 另一方面来自利率中枢抬升对融资需求的打压 。 4月以来 , 随着经济指标的不断恢复 , 短端资金利率从极度宽松的状态 , 已经回升至央行逆回购利率附近 。 随着利率中枢的抬升 , 市场化利率(例如同业存单、债券利率)往往是率先反应的 , 当前大多已经超过了疫情暴发之前的水平 。 贷款等其他利率虽然调整会相对滞后 , 但随着金融机构负债端成本的抬升 , 恐怕也会趋于上行 。

文章图片

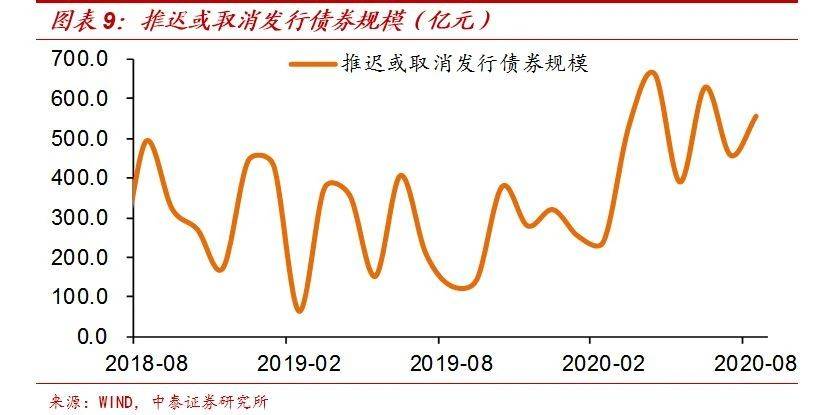

而当前经济还未恢复至疫情之前的水平 , 利率中枢的抬升 , 势必会对融资需求构成一定压制 。 近几个月 , 随着债券市场的调整 , 推迟或取消发行的债券规模明显增多 , 也能够体现出利率上行对融资需求的冲击 。

文章图片

货币难再收紧 , 结构宽松主导

从基本面来看 , 经济短期虽然在修复 , 但也没有完全恢复到疫情前的状态 , 而且当前部分领域的环比回暖 , 更多是积压需求的短期释放 。 预计三季度经济增速或已经在高点 , 后续下行压力仍大 , 在这种情况下货币政策进一步收紧的可能性比较低 。 在经济未回到潜在增速之前 , 预计短端资金利率大概率维持现状 , 而一旦经济数据出现我们预计的明显回落的情况 , 货币政策可能会进一步放松 。

不过未来的货币政策放松 , 恐怕是延续去年的节奏:经济下行的时候 , 先利用定向宽松政策支持经济;如果效果不明显 , 再缓慢调降短端政策利率 。 目前央行非常珍惜正常货币政策调控的空间 , 对于后续的降息降准也会有所节制 。

(梁中华系中泰宏观首席分析师、吴嘉璐系中泰宏观研究助理)

第一财经获授权转载自微信公众号“lixunlei0722” 。

文章作者

- 公司|安信信托再收诉讼 被信保基金要求清偿约14.9亿元

- 信邦制药|信邦制药:拟定增募资15.12亿元 金域实业将成控股股东

- 经营|金徽酒获7.15亿元增资以提升品牌价值

- 天眼查|虎牙直播关联公司注册资本增加至约9.23亿元人民币

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- BTMT|价值近14亿元,刚坐稳家电一哥就套现?董事长减持2000万股

- 三言财经|处罚2.4亿元,证监会:对乐视涉嫌欺诈发行案调查完毕

- 吴磊|演员吴磊23万航空里程积分被粉丝盗刷,为何出现如此漏洞?

- 学生|新学期来了,教育部对家庭经济困难学生有这些安排

- 【】证监会拟对乐视网欺诈发行处以2.4亿元罚款