经济|23万亿元宽信用:钱流向了哪里?

今年新冠肺炎疫情暴发后 , 宽信用政策明显加速 , 截至7月末 , 已累计投放社融将近23万亿元 。 这天量的融资到底流向了哪些领域?未来社融增速会如何走?

政府、国企加杠杆更多

为支持疫情后的经济恢复 , 今年1~7月我国新增社融22.5万亿元 , 比去年同期多增了6.7万亿元 。 社融存量增速也从去年底的10.7%跃升到了12.9% 。 从类别来看 , 贷款、企业和政府发债贡献最大 , 非标融资降幅明显收窄 。 那么 , 这天量的融资到底流向了哪里?

【经济|23万亿元宽信用:钱流向了哪里?】

文章图片

分部门来看 , 融资高增长更多体现在企业和政府部门 。 其中政府融资高增长 , 体现的是财政政策发力 。 今年以来 , 政府部门融资增速抬升了2.2个百分点 , 主要受到政府债券扩容的影响 , 比如发行特别国债1万亿元、地方专项债多增1.6万亿元 , 国债和地方一般债也有所增加 。 合计来看 , 今年政府债券净融资要比去年增加了70%以上 。

文章图片

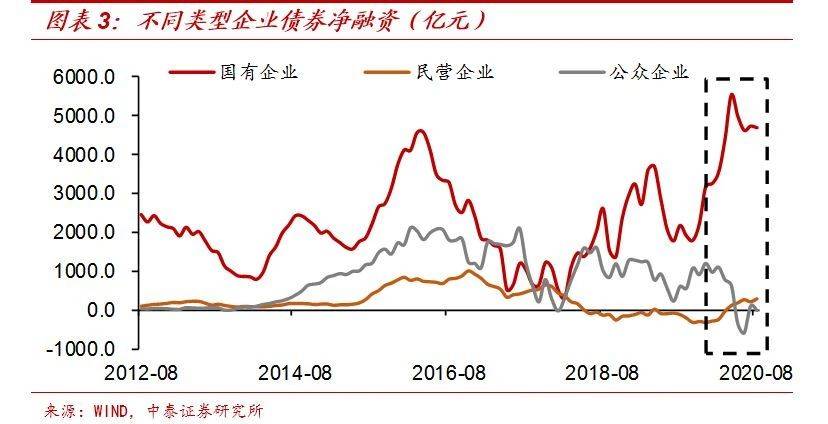

企业部门的融资高增长 , 很大程度上可能和国有企业加杠杆有关 。 根据Wind统计 , 今年前8个月 , 国有非金融企业信用债净融资比去年同比增加1.8万亿元 , 而民营非金融企业只增加2700亿元 , 公众企业还减少了将近4000亿元 。 这和2015年之后各类企业都在同时加杠杆的情况明显不同 , 也从侧面反映了本轮经济复苏的内生动能并没有那么强 。

国企和政府加杠杆 , 更多是承担了逆周期稳增长的功能 。 由于国有企业在融资中的占比较高 , 我国整体企业部门的加杠杆行为也表现出了逆周期特征 , 即经济不好时加杠杆、经济好的时候去杠杆 , 这和其他经济体明显不同 。

文章图片

居民部门加杠杆较少

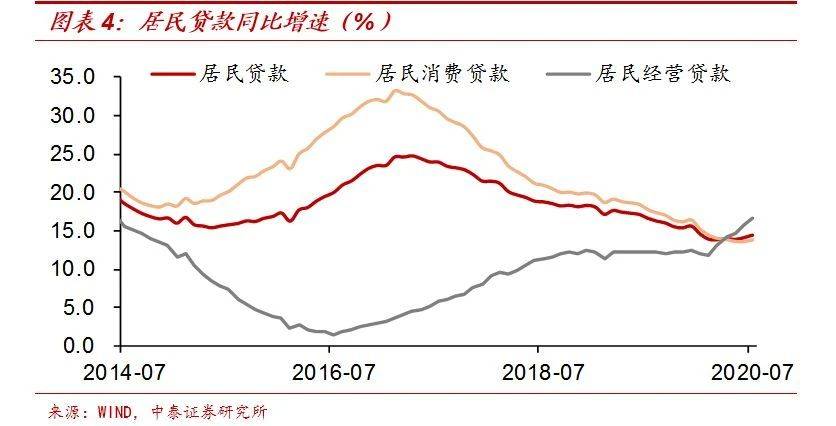

在宽信用政策的支持下 , 居民部门加杠杆的速度并没有明显加快 。 截至7月末 , 居民贷款同比增速为14.3% , 相比去年末的水平明显下降 。 从结构上来看 , 增速下降的主要是居民消费贷款 , 居民经营贷款有比较明显的回升 。

文章图片

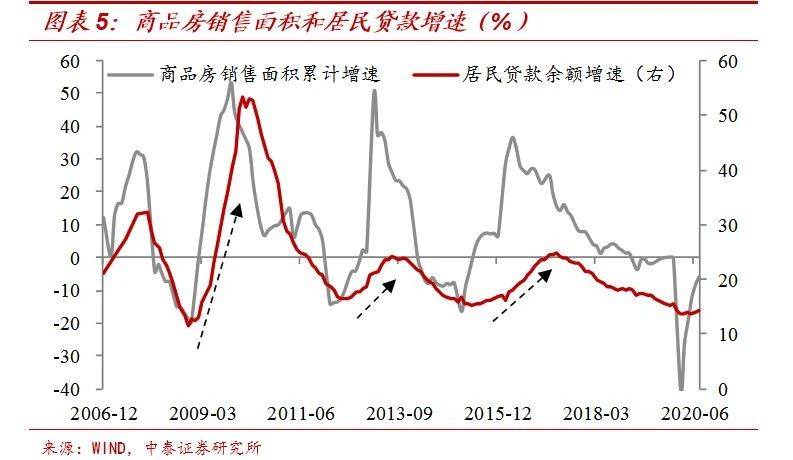

居民贷款最主要的目的还是买房 , 所以居民贷款增速和房地产市场走势息息相关 。 2008年以来居民三次加杠杆 , 都伴随着房地产价格和销量的上升 , 同时也带动了宏观经济的走暖 。 而今年在经历了半年的宽信用后 , 居民部门的贷款增速并没有出现明显抬升的迹象 , 这主要还是因为我国房地产市场仍在下行的大通道上 。

而短期房地产销售和投资数据较好 , 更多体现的是疫情期间积压的需求和生产的集中释放 。 等到积压需求释放过程结束后 , 房地产销售和投资都会回到下行的大通道上来 。

文章图片

融资增速或逐渐趋缓

如果按照全年30万亿元社融增长目标来算 , 到年底时社融增速大概为12%;即使按照近三年的均值来测算 , 年底社融增速也只有12.8% , 这也意味着7月份12.9%的增速或已经处于年内高位区间 。 同样 , 按照20万亿元来测算国内信贷增速的话 , 预计到年底时信贷增速将在13%左右 。

文章图片

政府部门融资预计还有4万亿元左右 , 短期内对整体社融增速还会有较大支撑 。 截至7月末 , 我国专项债还有1.5万亿元未发放 , 地方债和国债净融资额度还剩2.6万亿元 , 按照全年目标来算 , 今年8~12月政府融资还要新增4.1万亿元左右 。 而且地方专项债力争要在10月底前发行完毕 , 所以8~9月份专项债会集中放量 , 对近期的社融增速仍会有一定的推升作用 。

- 公司|安信信托再收诉讼 被信保基金要求清偿约14.9亿元

- 信邦制药|信邦制药:拟定增募资15.12亿元 金域实业将成控股股东

- 经营|金徽酒获7.15亿元增资以提升品牌价值

- 天眼查|虎牙直播关联公司注册资本增加至约9.23亿元人民币

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- BTMT|价值近14亿元,刚坐稳家电一哥就套现?董事长减持2000万股

- 三言财经|处罚2.4亿元,证监会:对乐视涉嫌欺诈发行案调查完毕

- 吴磊|演员吴磊23万航空里程积分被粉丝盗刷,为何出现如此漏洞?

- 学生|新学期来了,教育部对家庭经济困难学生有这些安排

- 【】证监会拟对乐视网欺诈发行处以2.4亿元罚款