文章图片

文章图片

文章图片

【求职|职教风起丨中公教育的喜与忧:是被误伤还是“积聚势能”?】

今年7月“双减政策”出台后 , K12课外教育培训行业如惊弓之鸟而“瞬间坠地” 。

曾经因“宅经济”而火热的课外教培行业 , 一夜之间回到冰河世纪 , 不禁让人唏嘘 。

同在教育这条大赛道里奔跑 , “双减政策”也让职业教育感受到强烈的余震 。 有人说职业教育此次是被误伤了 , 也有人说职业教育也需要进一步规范 。

当新东方(09901.HK)创始人俞敏洪在内部会议中潸然泪下 , 语数英课外辅导的教师为职业前程而陷入焦虑 , 老牌校外培训机构华尔街英语和巨人教育纷纷倒下 , 教育届的恐慌情绪也传导到了职业教育领域 。

作为职教领域龙头的中公教育(002607.SZ) , 尽管其对外宣称“双减政策”与自身沾不上边 , K12校外培训业务收入比重为0 。 但自今年初“双减政策”传言面市开始 , 中公教育却寒意来袭 , 股价开启了跌跌不休的惨状 。 今年年初至今 , 中公教育股价累计重挫近70% , 创下2019年3月初以来新低 。

职教领域的另一巨头中国东方教育(00667.HK)也未能摆脱被看空的泥潭 , 年初至今股价累计大跌逾50% 。

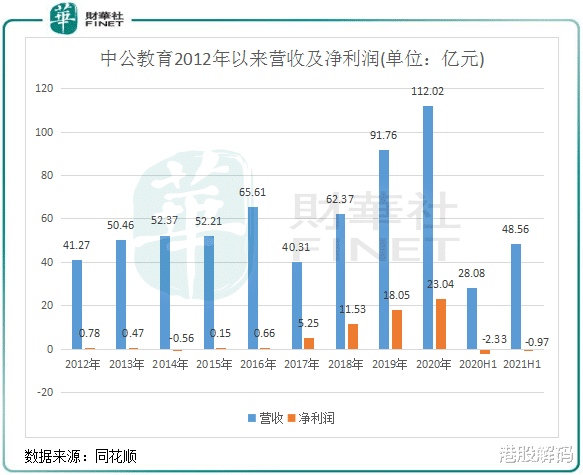

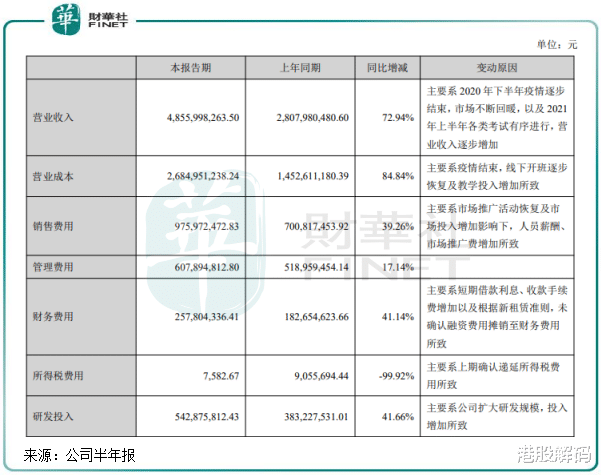

从近日发布的半年报看 , 在政策阴霾的波及下 , 中公教育的成绩单并不漂亮 。 半年报显示 , 中公教育上半年实现营收48.56亿元 , 同比增长72.94%;亏损9716万元 , 去年同期亏损2.33亿元 。

中公教育是被误伤吗?

今年以来 , 监管层面不断加码教育培训行业 , 但总体来看 , 被严厉整顿的领域是K12教育和学前教育阶段 。

无论是“全面规范校外培训” , 还是“为中小学生减压” , 监管的矛头都指向K12校外培训机构 。

值得注意的是 , 因社会民生属性重 , 职业教育在我国一直是被明确鼓励的 , 9月1日开始实施的《民促法》就从政策层面对职业教育给予了鼓励和支持 。

根据中公教育官网 , 公司主营业务种类繁多 , 超过100个品类 , 横跨招录考试培训、学历提升和职业能力培训3大板块 , 细分赛道主要涵盖公务员招录、事业单位招录、教师资格证考试和教师招录 。

根据半年报 , 中公教育上述三大招录服务业务营收比重超过了70% , 其他综合招录服务业务收入比重则达28% 。 其中 , 作为公考一哥 , 中公教育的公务员招录服务业务上半年收入比重接近50% 。

在中公教育面向的客户中 , 主要面向18-45岁的的大学生、大学毕业生和各类职业专才等知识型就业人群 , 公司以全国1800个直营网点为这些客户提供服务 。

所以 , 中公教育“K12校外培训业务收入比重为0”是经得起市场考验的 。 从这个角度 , 中公教育确实是被“双减政策”误伤了 。 拉长时间周期来看 , 职业教育赛道的政策风向标整体是十分明确的 , 因为国考在可预见的未来不会过时;事业单位每年也都需要补充新鲜血液;教师则是祖国花朵的园丁 , 园丁也需要培养 。

那么 , 尽管被“双减政策”误伤 , 但为何中公教育的股价和业绩却在校外培训市场受重锤的关键时期时期而萎靡不振?

远忧大于近虑?

虽说在政策层面 , 中公教育不幸躺枪 , 但中公教育的未来不能乐观看待 。 同样处于教育航道上 , 从市场层面看 , 中公教育离中小学校外培训市场太近 , 俗话说“近火先焦” , 所以资本市场对中公教育的担忧并不无道理 。

中公教育股价应声重挫 , 与市场性恐慌情绪蔓延脱离不了干系 。 校外培训市场退费难、虚假宣传和行业标准不清晰等问题 , 在职业教育市场也一样存在 。

以退费难和虚假宣传为例 , 去年7月 , 在线职业教育服务商嗨学网因“退费难”问题被315晚会重点名批评 。 据报道 , 在嗨学网平台上 , 销售员以虚假的承诺来提升签单成功率 , 并对学院声称可以给到考试题 , 但学员发现被虚假宣传后要求退费被拒 。

因此 , 随着校外培训机构因虚假宣传等原因被监管重拳打击 , 资本市场不免担忧职业教育也会在不远的将来迎来行业规范性监管 。

而监管对职业教育的本意不会像校外培训一样一刀切 , 规范行业健康发展才是关键 。

- 求职|32岁携娃考上武大研究生的妈妈火了:原来家庭最需要受教育的,不是孩子

- 求职|黄石两个国家级开发区联合招聘

- 求职|退役选手为何不敢复出?除了年龄问题之外,实力下滑才是硬伤

- 求职|失业33天的我,终于有了一份属于自己的工作了

- 求职|19位硕博生“扎堆”考社区,看到他们的专业后发现,属实情有可原

- 研究生留学|海归求职青睐排行,商科惜败互联网,美国研究生留学此类专业优良

- 求职|211大学研究生求职遇冷,学历出现贬值趋势,原因既可怕又现实

- 求职|伤仲永!23岁的韩国梅西惨遭欧洲三流球队弃用,即将投奔越南联赛

- 求职|专业对口重要吗?近六成人专业不对口,企业招人看重的是这方面

- 求职|四个行业月薪过万,但很“缺人”,找工作的不妨试试,待遇很好