柳药股份|小而美的公司——柳药股份 未来可期!

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

今天介绍一家小而美的上市公司柳药股份

看好它的理由主要有以下两点

一业绩高 , 成长能力出色

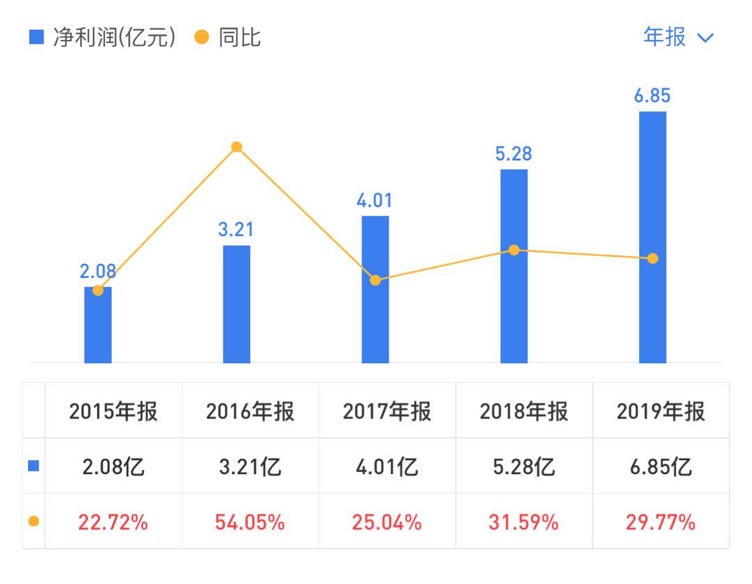

先看下它的净利润

净利润

最近5年净利润增速没有低过20% , 从15年的2.08亿上涨到19年的6.85亿 。

只用了5年时间 , 净利润翻了3倍多 , 着实优秀 。

二估值低

历史估值

这是柳药股份自上市以来的市盈率曲线 , 上市以来市盈率一路走低 , 2018年下半年逐渐稳定下来 , 看下柳药的上市日期大概可以解释为啥市盈率一路下跌了 , 柳药股份2014年12月4号上市 , 正值牛市初期 , 恰好赶上15年的大牛市 , 所以市盈率在15年达到峰值后一路下滑 。 自上市以来柳药市盈率均值22.49倍 , 当前市盈率12.78 。

我们再看下柳药的估值百分位

估值百分比

当前市盈率仅高于历史9%的数据 , 绝对的低估 。

柳药当前市值90亿左右 , 妥妥的一家小而美的公司 。

等等 , 啥?这就小而美啦?

接下来我们来详细的剖析下这家公司

先看看营收情况

营收

通过上图可以看到 , 营收稳步增长 , 而且有加速的趋势 , 营业收入从15年的65.08亿增长到19年的148.57亿 , 5年时间涨了2倍多 。

与净利润对比发现 , 柳药的净利润增速一直大于它的营收增速 , 说明公司的成本控制的不错 , 这也往往预示着毛利的向好 。

接下来我们来看下柳药的毛利情况

毛利率

当真 , 毛利在15年小幅下滑后 , 一路飙升 , 而且有加速趋势 , 从15年的8.68%到现在的12.15% 。 不过这毛利水平在A股也不算什么 , 跟茅台、我武90%多的毛利没法比 , 这也可以看出柳药挣的是个辛苦钱 。

看完毛利 , 我们来看下现金流

现金流

猛一看 , 经营现金流上窜下跳 , 幅度还很大 , 如果看20年半年报你会发现跌的更多 , 变成负的5.83亿 , 当然对于柳药来说看半年报的现金流没啥意义 , 如果看半年报你会发现 , 现金流就没正过 。

柳药现金流时好时坏 , 是不是意味着经营状况恶化 , 没有足够的现金偿还债务 , 资产的变现能力较差呢?

【柳药股份|小而美的公司——柳药股份 未来可期!】总体来看 , 柳药的现金流实在逐渐向好的 , 但为啥17年会有一个大幅的下滑呢?

我们先看下17年医药流通行业发生了什么

原来17年国家出台了两票制

两票制是指药品从药厂卖到一级经销商开一次发票 , 经销商卖到医院再开一次发票 , 以“两票”替代目前常见的七票、八票 , 减少流通环节的层层盘剥 , 并且每个品种的一级经销商不得超过2个 。

两票制政策颁布后柳药股份的现金流受到了很大的影响 , 从2017年一季度开始由正转负 , 直到2018年报才有所改善 。

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份

- 消费|减持!天通股份:减持博创科技约32万股