同比增长|东风汽车集团的“持久战”| 半年报解读

文章图片

上半年 , 东风汽车集团将行业老二的地位拱手让给一汽 。 疫情让这家国有汽车集团利润腰斩 , 处于依靠合资企业扭亏为盈的被动局面 。 东风汽车集团打造中国品牌的使命 , 任重而道远 。8月28日午间 , 东风集团股份(HK:00489 , 下称“东风汽车集团”)发布2020年中期业绩 。 业绩公布当日 , 东风汽车集团股价上涨1.31% 。

这家总部位于疫情震中 , 受影响最为深远的汽车集团 , 上半年经营业绩如何?用集团管理层在半年报里的表述 , 是“交出了一份合格答卷” 。

根据东风汽车集团较早公布的销量数据 , 2020年上半年 , 其新车销量为114.45万辆 , 同比减少16.73% 。 其中乘用车销售88.23万辆 , 同比减少22.2%;商用车销售26.22万辆 , 同比增加9.04% 。

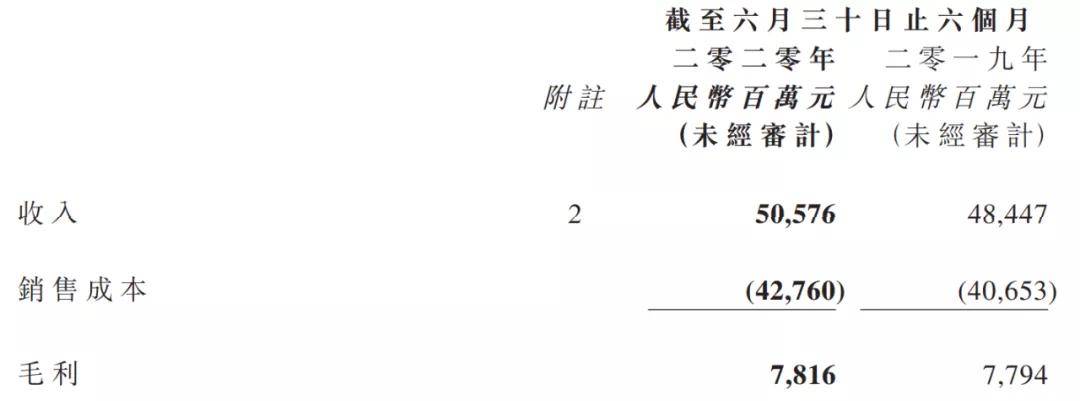

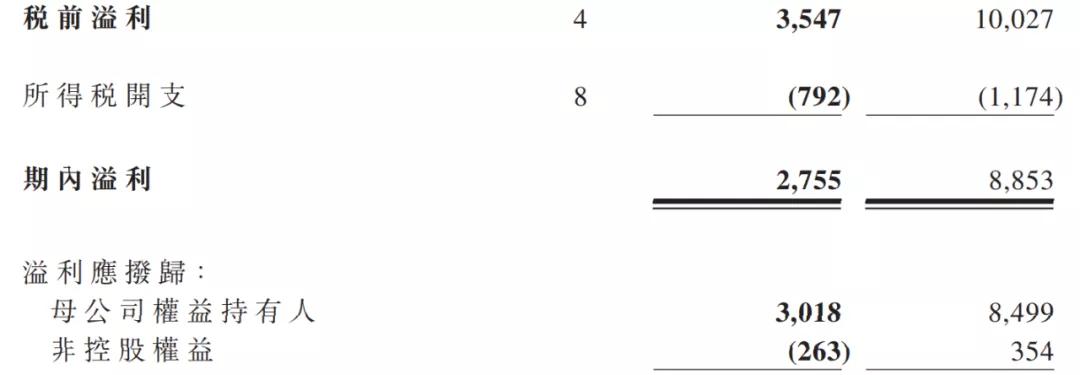

【同比增长|东风汽车集团的“持久战”| 半年报解读】同时 , 根据该集团发布的中期业绩 , 其上半年销售收入为505.76亿元 , 同比增长4.4%;母公司权益持有人应占溢利为30.18亿元 , 同比2019年的84.99亿元大幅减少64.5%;而基本每股盈利为35.03分 , 同样减少64.5% 。

文章图片

文章图片

目前中国主要汽车上市公司的中期业绩已出炉 , 虽然疫情成为业绩滑坡的众矢之的 , 但净利润腰斩的情况并不多见 , 东风汽车集团是其中一个 。

然而 , 东风汽车集团报告这份“成绩单” , 仿佛并没有悲观情绪萦绕 。 对于下半年展望 , 公司管理层还表示了“交出最好成绩单”的决心 , 颇让人难以理解 。 这是“憋了个大招” , 还是盲目自信?

实际上 , 多数上市车企对下半年市场预期仍表示担忧 , 下调全年销量目标者有之 , 预测前三季度业绩仍为亏损者亦有之 。

经营情况分析 商乘分化加剧 , 其中商用车业绩逆势维稳;而乘用车业绩则随势跳崖 , 收入占比不足两成 , 税前溢利跌掉九成;财务费用大幅增加 。

东风汽车集团按产品及服务划分为四个业务单位 , 分别是商用车分部、乘用车分部、金融分部、公司及其他分部 。

上半年 , 东风汽车集团乘用车销售收入为76.06亿元 , 较去年同期下滑约44% , 占总收入的15%;商用车销售收入为393.14亿元 , 同比增长21.5% , 占总收入的77.7%;汽车金融分部实现收入34.79亿元 , 同比增长40% , 占总收入的比重为6.9% 。

文章图片

值得注意的是 , 乘用车收入占比已是历史低点 , 去年这一数值尚为26.5%;同时也意味着商用车收入占比突破新高 , 去年这一数值为68.2% 。 对东风汽车集团而言 , 商乘这座天平已严重失衡 , 而汽车金融分部对整车板块的支撑程度在逐年持续增强 。

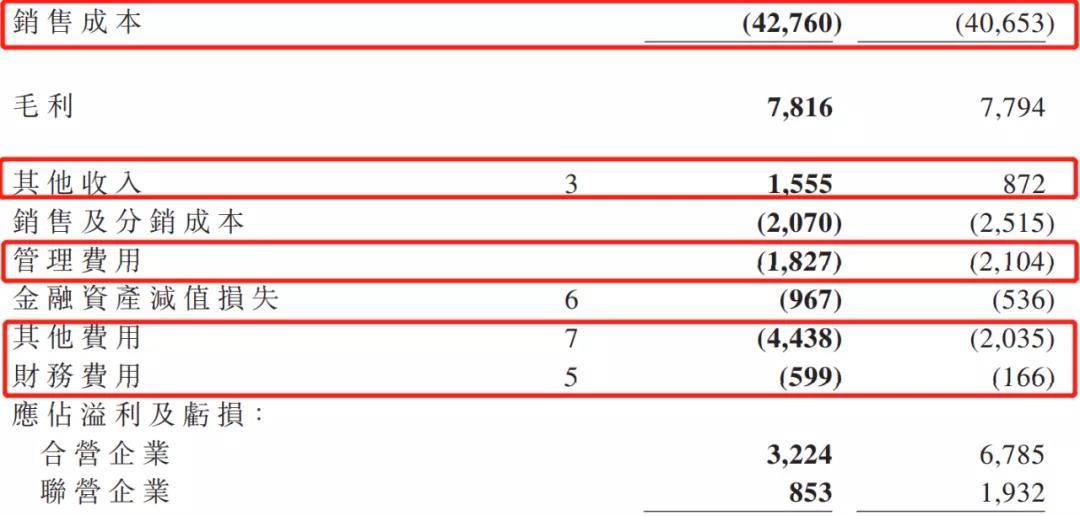

另外 , 东风汽车集团在半年报中披露 , “其他收入”科目合计为15.55亿元 , 相比去年同期8.72亿元增加6.83亿元 , 主要涉及东风进出口公司处置东本储运产生处置收益约4.91亿元 。 这在一定程度上拉升了该集团的整体利润水平 。

上半年 , 东风汽车集团销售成本为427.6亿元 , 同比增长5.2% , 高于收入增幅0.8个百分点;取得毛利78.16亿元 , 与去年同期基本持平;综合毛利率为15.5% , 去年同期则为16.1% 。

文章图片

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 外汇储备|连续增长!8月末我国外汇储备规模增至31646亿美元

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 【】前8个月我国外贸总值突破20万亿元 出口首次实现年内正增长

- 央视新闻客户端|前8月我国外贸总值突破20万亿 出口首次实现年内正增长

- ?新华社|?连续5个月增长!8月末我国外汇储备达31646亿美元

- 第一财经|免税概念利好消息频出,机构看好板块未来强劲增长丨牛熊眼

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 连续5个月增长!8月末我国外汇储备达31646亿美元