装配式|非典型房企半年报观察 | 远大住工难止亏损

有“装配式建筑行业香港IPO第一股”之称的远大住工 , 日前交出了2020年中期业绩报告单 。 从中报数据来看 , 2020年上半年 , 该公司PC构件制造业务表现虽然强劲 , 但收入、利润、现金流等重要业绩指标均不同程度地出现了负增长 。 此外 , 2019年10月上市以来屡受外界关注的净亏损状况 , 也未得到彻底扭转 , 期内亏损面虽有较大幅度收窄 , 但净亏损金额仍然较高 , 约达0.22亿元;联合工厂在实现规模增加的同时 , 盈利数量仍然增长缓慢 。

疫情之下 , 装配式建筑的之于企业发展的机遇与挑战 , 再被重提 。 面对营收、利润双下滑、净亏损连年不止的现状 , 近年来喊出“规模+效益”增长的远大住工 , 将如何扭转亏损局面?

文章图片

营收、利润双下滑

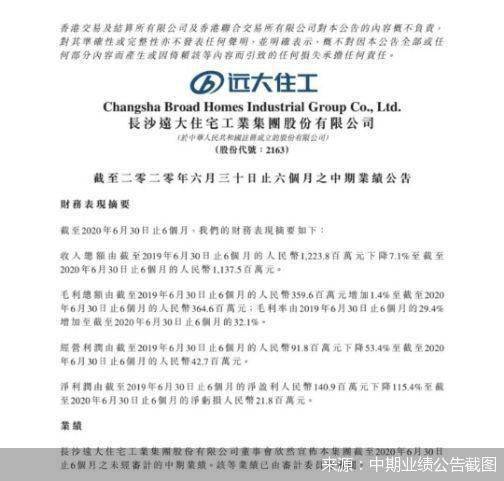

中报数据显示 , 2020年上半年 , 远大住工PC构件制造业务表现虽然强劲 , 但在营收及利润等关键指标上 , 均出现一定下滑 。 期内 , 该公司实现收入约11.38亿元 , 同比下降7.1%;毛利约3.65亿元 , 同比增长1.4%;毛利率32.1% , 同比增长2.7个百分点;经营利润约0.43亿元 , 同比下降53.4% 。

具体来看三大业务板块 , 2020年上半年 , 在PC构件制造这一核心业务上 , 远大住工实现收入10.13亿元 , 同比大幅提升30.3% , 毛利润为33.4%;PC生产设备制造业务方面 , 期内取得收入0.54亿元 , 同比减少84.1% , 毛利润为29.5%;工程施工方面 , 期内取得收入约0.7亿元 , 同比减少33.3% , 毛利润为15.1% 。

对比2019年同期 , 远大住工在PC构件制造、PC生产设备制造 、工程施工业务上的毛利率同比分别增加3.8%、减少1.3%、减少8% 。

值得一提的是 , 尽管远大住工在2020年上半年的净利润同比下降115.4% , 但亏损仍存 , 约0.22亿元 。 据了解 , 截至2019年末 , 远大住工净亏损约0.35亿元 。

远大住工对公司的净亏损也有预期 。 早在今年7月22日 , 该公司就曾发布盈利预警公告称 , 预期2020年上半年亏损在1000万-3500万元 。

另据中报 , 利润的下滑以及净亏损的持续 , 也导致了远大住工中期每股收益的大幅减少 。 2020年上半年 , 远大住工每股亏损0.04元 , 同比下降110.3% 。 基于此 , 该公司董事会于8月28日决议 , 不派发截至2020年6月30日止6个月的任何中期股息 。

就中期业绩部分核心业务指标的下滑 , 远大住工方面向北京商报采访人员坦言 , 2020年上半年新冠肺炎疫情对公司的经营造成了一定影响 , 但在疫情得到控制后 , 公司快速复工复产 , 整体盈利能力持续增强 , 毛利总额增长 , 毛利率也有所提升 。

一年内到期长期借款激增

在营收、利润双下滑之外 , 远大住工的现金流以及负债情况也难言出彩 。 据中报 , 截至2020年6月末 , 远大住工的经营活动所得现金净额为1974.1万元 , 较2019年同期的2.76亿元减少107.2% 。

整体以及核心业务应收账款周转周期的增加 , 或能从侧面印证远大住工在回款上的压力提升 。 据中报 , 2020年上半年 , 远大住工整体应收账款及应收票据周转天数由去年同期的281天增加到392天 , 其中 , PC构件制造业务的应收账款及应收票据周转天数由去年同期的235天增加到307天 。 而在2019年报中 , 该公司PC构件制造业务的应收账款周转天数为204天 。

而拉长时间线来看 , 远大住工2020年中期的整体应收账款周转周期高于上市前水平 。 资料显示 , 2017年及2018年度 , 应收账款及应收票据周转天数分别为247天、269天 。 同期 , PC构件制造业务在这一指标上的应周转天数分别为268天、378天 。

从债务角度来看 , 远大住工2020年中期的负债相比上年末已经明显增加 , 流动负债甚至高于流动资产 。 据中报数据 , 截至2020年6月末 , 远大住工的计息借款总额为31.82亿元 , 较2019年末增加21.5% , 其中一年内到期的长期借款为5.32亿元 , 占整体计息借款总额约17% , 较2019年底增加47% 。 此外 , 截至2020年6月30日 , 该公司的流动负债比流动资产超出1124.4万元 。

- 米筐投资|重磅信号!房企进入“大而不能倒”的时代

- 再创新高,百锐学堂助力房企跑出人才发展加速度

- 乐华城:品牌责任房企 8年匠造美好

- 上市公司股东|房企巨头泰禾的财政总管不好干,两任财务总监被批未尽职

- 【】11家物业公司市值过百亿元,房企加速拆分物业板块单独上市

- 上市|11家物业公司市值过百亿元,房企加速拆分物业板块单独上市

- 乐居财经|A股9月7日房企股午盘:上实发展涨9.98%

- 鑫珊时尚|徐璐穿西装配短靴大秀修长美腿 独自推行李箱气质温柔

- 观点地产新媒体|老牌香港上市房企的市值管理路,合生1亿港元回购

- 中年|突发!又一家房企破产清算!5万㎡商城人去楼空...