通信|三旺通信拟募资为总资产1.7倍 销售薪酬为同行38%反常( 五 )

文章图片

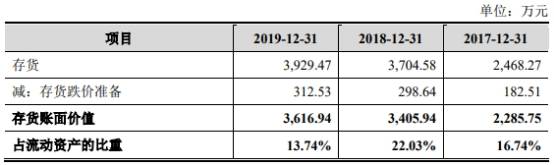

存货周转率低于同行

2017年-2019年 , 三旺通信存货账面价值分别为2285.75万元、3405.94万元、3616.94万元 , 占流动资产的比例为16.47%、22.03%和13.74% 。

文章图片

2017年-2019年 , 三旺通信的存货周转率分别为1.92次、1.79次和1.65次 , 而同期可比上市公司存货周转率均值分别为2.85次、3.27次、2.95次 。

文章图片

三旺通信表示 , 报告期内各年度 , 公司存货周转率低于同行业可比上市公司 , 主要是由于:公司产品具备小批量、多规格、交期短等特征 , 为快速响应客户交期要求 , 公司需要储备较多的原材料、模块化半成品和库存商品 。 公司将持续对订单履约及原材料采购流程进行优化 , 缩短订单交货周期 , 提高存货周转效率 , 以减少存货对公司营运资金的占用 。

毛利率2年同行之冠

三旺通信毛利率在2018年、2019年为同行最高 。 2017年-2019年 , 三旺通信毛利率分别为67.18%、65.60%、66.54% , 同行均值分别为61.53%、60.06%、58.82% 。

文章图片

三旺通信称 , 报告期内公司主营业务毛利率与专注于工业以太网交换机业务的东土军悦基本一致 , 与思科、HMS毛利率较为接近 。 公司主营业务毛利率高于东土科技的防务及工业互联网产品业务、映翰通的工业物联网通信产品业务的毛利率 , 主要是由于产品结构、业务结构、客户结构存在一定差异 。 公司专注于工业互联网通信产品的研发、生产、销售 , 东土科技防务及工业互联网产品业务除以太网交换机外 , 还包括多媒体指挥调度系统、嵌入式实时操作系统、高精度时钟同步和网关产品以及嵌入式工业服务器等产品;映翰通工业物联网通信产品业务以工业无线路由器、无线数据终端为主 , 工业以太网交换机销售金额和占比较低 。

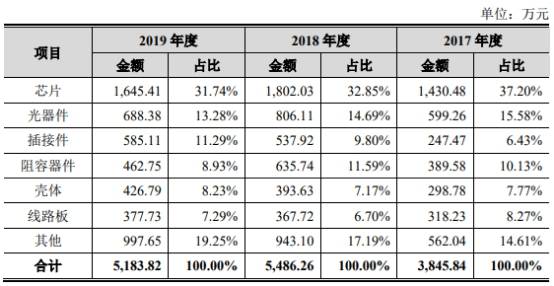

芯片采购依赖境外

三旺通信生产所需的主要原材料包括芯片类、光器件、接插件、阻容器件、壳体、线路板等 。 其中芯片是公司重要的原材料 , 在公司产品硬件部分起到较为重要的作用 , 构成公司产品的核心零部件 , 报告期内各年度芯片采购金额分别为1430.48万元、1802.03万元和1645.41万元 , 占原材料采购总额的比例分别为37.20%、32.85%和31.74% 。

文章图片

各期 , 三旺通信境外厂商生产的芯片占比在95%以上 。 三旺通信采购的芯片产品主要最终供应商为Broadcom(博通)、NXP(恩智浦)、Marvell(美满)等全球知名的芯片厂商 。

文章图片

三旺通信称 , 国产芯片占比相对较低主要系我国芯片行业起步较晚 , 目前在技术实力、产品性能及成本等方面与欧美、日韩等发达国家地区的芯片巨头尚存在一定差距 , 因而过去几年结合客户需求和产品性能需要 , 与同行业厂商类似 , 公司产品也主要以使用境外厂商生产的芯片为主 。

三旺通信表示 , 若未来国际经济贸易形势出现极端情况导致部分材料、特别是关键芯片采购周期变长、价格剧烈波动或无法顺利进口 , 且公司未能合理调整生产销售安排、及时调整产品设计、寻找替代性方案等措施进行有效应对 , 可能导致公司无法及时交付工业互联网通信产品 , 对公司生产经营及业务拓展造成不利影响 。

- 东方网|钜成集团与中国国际能源集团签约 将在5G通信、芯片等领域全方位战略合作

- 通信视界|同比增长0.1%,中国移动上半年营运收入达到人民币3,899亿元

- 任正非称华为岗位没有年龄限制 2020通信设备制造行业现状及发展前景趋势分析研究报告

- 公司|移远通信:子公司拟2000万元参设股权投资基金

- 央广网|5G通信服务专题展区有哪些亮点?

- 中信建投|三旺通信过会:今年科创板过会第112家 中信建投过8单

- 科技日报|八节点新型量子通信网试验成功 将大幅提高建设效率

- 5G|直通服贸会丨5G通信服务专题展区 展现“万物智联”新应用

- 央视新闻客户端|直通服贸会丨5G通信服务专题展区 展现“万物智联”新应用

- 央视网|直通服贸会丨5G通信服务专题展区 展现“万物智联”新应用