阿里巴巴|营收增长34%,阿里已经度过最艰难时刻

文章图片

文章图片

文章图片

文章图片

数据支持 | 勾股大数据(www.gogudata.com)

8月20日 , 阿里巴巴(BABA , 9988.HK)发布了2021财年第一季度(2020自然年第二季度)财报 。

昨天唯品会财报后大跌20% , 很多人都为今天阿里的业绩捏了一把汗 。 从这个季度业绩来看 , 阿里的表现很稳 , 营收和利润都超预期 。

对于这个季度的阿里 , 投资者最关心的是公司国内电商的恢复情况 , 从各项业务数据来看 , 阿里业务基本恢复到疫情前的水平 。

由于阿里财报信息众多 , 在这里挑三个比较重要的指标进行解读:1)Non-GAAP利润率;2)广告佣金业务增速;3)云计算增速 。

1营收、利润双双超市场预期阿里核心业务包括四部分:核心电商 , 云计算 , 数字媒体与娱乐以及创新与其他 。

FY21Q1实现营业收入1538 亿元 , 同比34% , 市场预期1480亿元 。

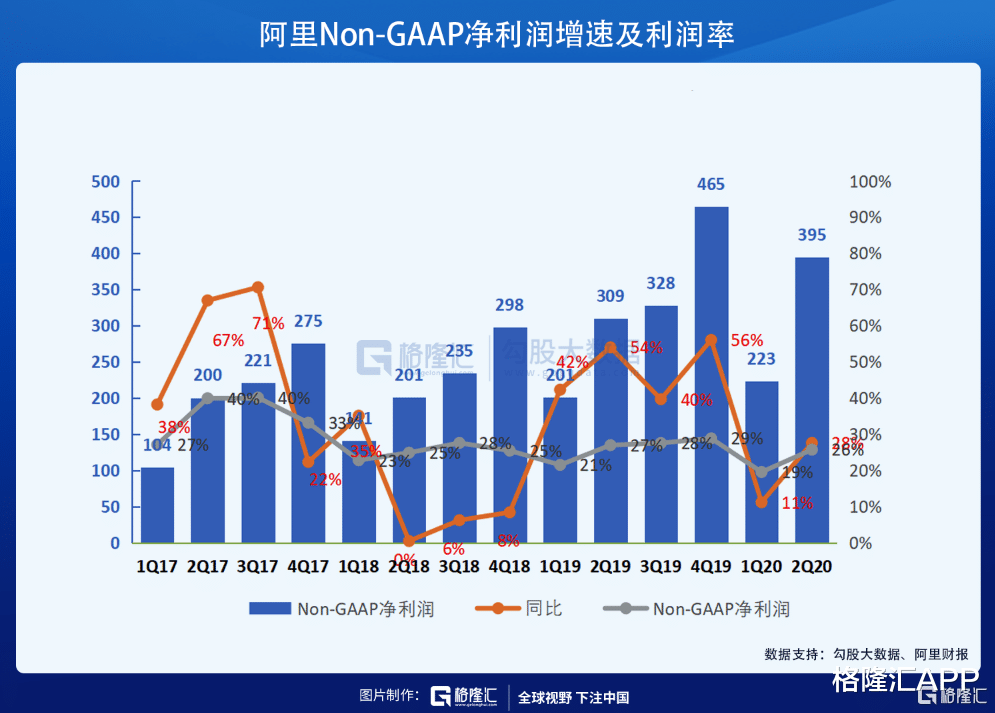

Non-GAAP 利润为395亿元 , 同比增长28% , Non-GAAP 净利率达26% , 上年同期为27% 。 上个季度利润率一度下滑至19% 。

公司调整后EBITDA 454亿元 , EBITA利润率30% , 与上年持平 。 其中核心电商EBITA利润率38% , 稍微低于去年同期的41% 。

为什么要关注利润率?

因为阿里上半年股价承受压力 , 主要原因是市场担心阿里的利润率会因为竞争加剧而有所下滑 , 但阿里只用了一个季度就从疫情中恢复过来 , 利润率恢复正常水平 , 打消了投资者对竞争的担忧 , 证明了自己还是一台赚钱的机器 。

2广告佣金业务回暖 , 新零售业务快速成长市场对阿里的另一个担忧在于 , 营收增长中大部分来自于不太赚钱的自营电商业务(1P业务) , 真正赚钱的广告佣金收入(3P业务)增长停滞 , 从而令投资者认为阿里商业化进程开始放缓 。

本季度淘宝天猫的广告佣金收入712亿元 , 同比增长21% 。 虽然同比增速有所放缓 , 但考虑到淘系电商的规模 , 这个增速是很不错的 。

广告佣金增速的V型反弹打消了投资者的担忧 , 造成预期差 。 因为上个季度之后 , 市场对于阿里广告佣金预期非常悲观 , 但实际上的情况要比预期好很多 。

随着国内经济活动恢复 , 更多商户愿意增加线上渠道的营销预算 , 进而抵消线下渠道的疲弱表现 , 这个趋势很有可能会延续到今年下半年 。

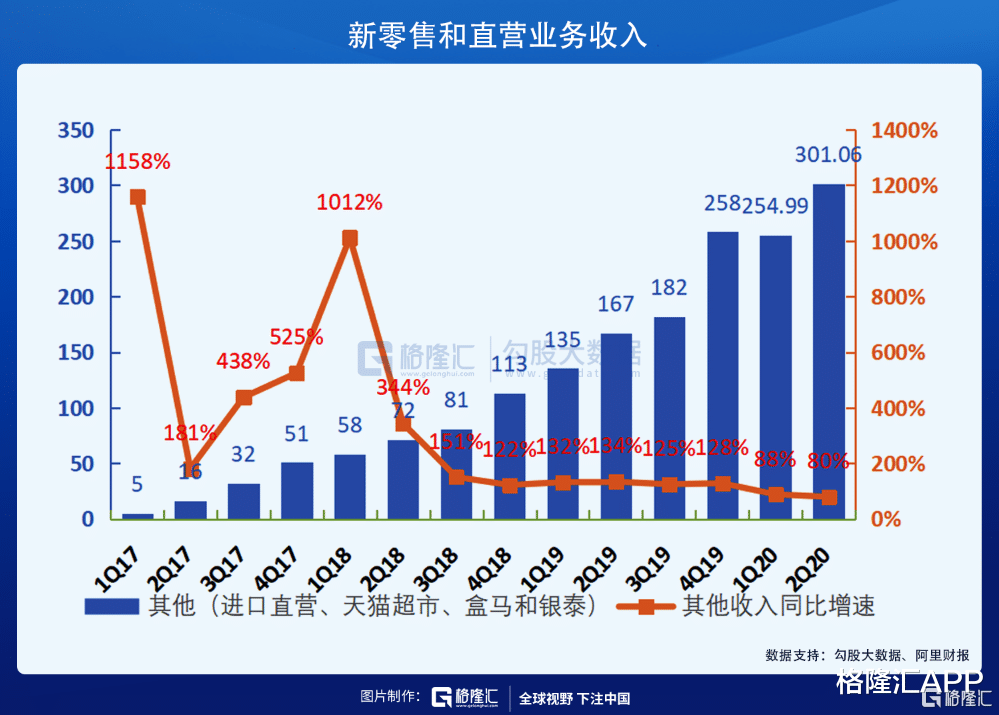

自营业务(1P)方面 , 本季度阿里实现新零售收入301亿元 , 同比增长80% , 维持在高速的增长 , 得益于消费者对生鲜等快消品的强劲需求;

盒马鲜生GMV的线上渗透率持续超过60% 。 截至2020年6月30日 , 其在中国的自营盒马鲜生门店数量为214家 , 主要位于一、二线城市 。

虽然这块业务令阿里变得越来越重 , 但很有可能成为阿里未来的增长引擎 。

根据统计局的数据 , 第二季度我国网上零售额同比增长22.3% 。 阿里广告佣金21%的增速接近大盘增速 , 自营业务80%跑赢大盘 。

值得注意的 , 这个季度本地服务(饿了么与口碑)收入同比增长15% , 虽然有所恢复 , 但依旧没有恢复到疫情前的水平 , 随着这个赛道竞争越来越大 , 本地服务这个领域将免不了一场硬仗 。

- 阿里巴巴|马云,江湖再见

- 阿里巴巴|华为和阿里巴巴谁的国际影响也更大,马云:你见过特朗普吗?

- 阿里巴巴|AT一万亿港元市值之差,腾讯还是那个腾讯,阿里不再是那个阿里

- 挖贝网|总体经营保持稳步发展,龙腾佳讯2020年上半年净利266.7万增长2734.74%

- 挖贝网|销售数量增加,海泰新能2020年上半年净利3448.89万增长32.31%

- 挖贝网|销量大幅提高,色如丹2020年上半年净利1202.76万增长47.77%

- 阿里巴巴|马云神预言!又有一个\铁饭碗\行业消失,大量员工面临下岗风险

- 阿里巴巴|从一路亏损到赚247亿!被低估的王兴,是如何扭转美团败局的

- 阿里巴巴|阿里巴巴京东美团拼多多,电商决战最后100米,谁输了谁出局

- 阿里巴巴|学霸在阿里工作是啥体验?不想带团队的都带了团队,根本没得商量