水资源|农夫山泉获准上市,“大自然的搬运工”有多赚?( 四 )

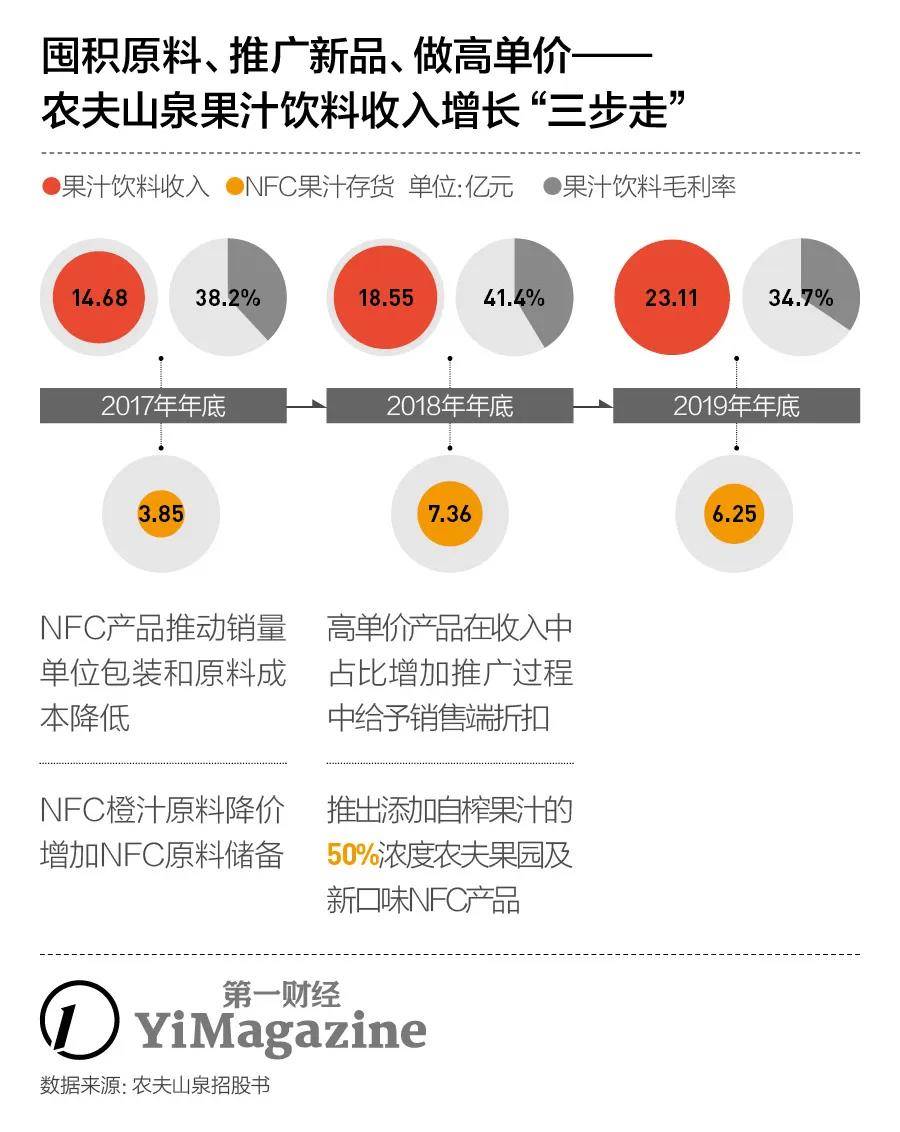

农夫山泉的纯果汁产品线“17.5°”于2015年年底推出 , 一开始就选择了行业最高标准、最大投入的NFC(Not From Concentrate , 非浓缩还原)模式 , 农园、产线全部自营 。 NFC本来只属于纯果汁产品中的一个更小的市场:受保鲜期和冷链运输成本的影响 , 定价只能匹配到消费能力很高的顶端客户 , 所以整体规模一直不大、增长温和 。 但农夫山泉的“17.5°”刚好强调常温和平价 , 虽有技术争议 , 但直接击破了NFC市场此前的铁律 。

事实上 , 农夫山泉从来没有纠结于“只做NFC”这一件事 。 它对果汁饮料的布局贯穿高、中、低各个浓度产品线 , 从而带动其在产品研发和上游供应链的积累 。 招股书披露 , 农夫山泉在2018年趁进口水果价格下降 , 战略性囤积了相当数量的NFC果汁原料 , 使公司这一品类的存货价值接近翻倍 。

2019年年中 , 已有16年历史的“农夫果园”产品线突然翻新 , 从果蔬汁变成更为明确的果汁主导 , 正是利用了公司的原料储备 , 将果汁浓度提升至50% 。 伴随这一轮新品上市 , 农夫山泉对其轻微提价 , 同时给予销售端折扣优惠 , 最终推动当年果汁饮料品类出现24.6%的收入增长 。

文章图片

相比之前的“超前瞻布局” , 农夫山泉针对果汁市场的数年迭代运营则显得精细耐心 , 帮助它获得不错的市场接受度 。

当然 , 这种试水也有一定代价——在强化纯果汁业务后 , 农夫山泉果汁饮品的毛利率迅速下降 , 2018年突击储备的存货消化起来也比较困难 。 只有在非主业市场 , 将销售额和品牌力作为首要提升目标 , 不须过分担心利润率——满足这些前提条件后 , 这样的尝试才有意义 。

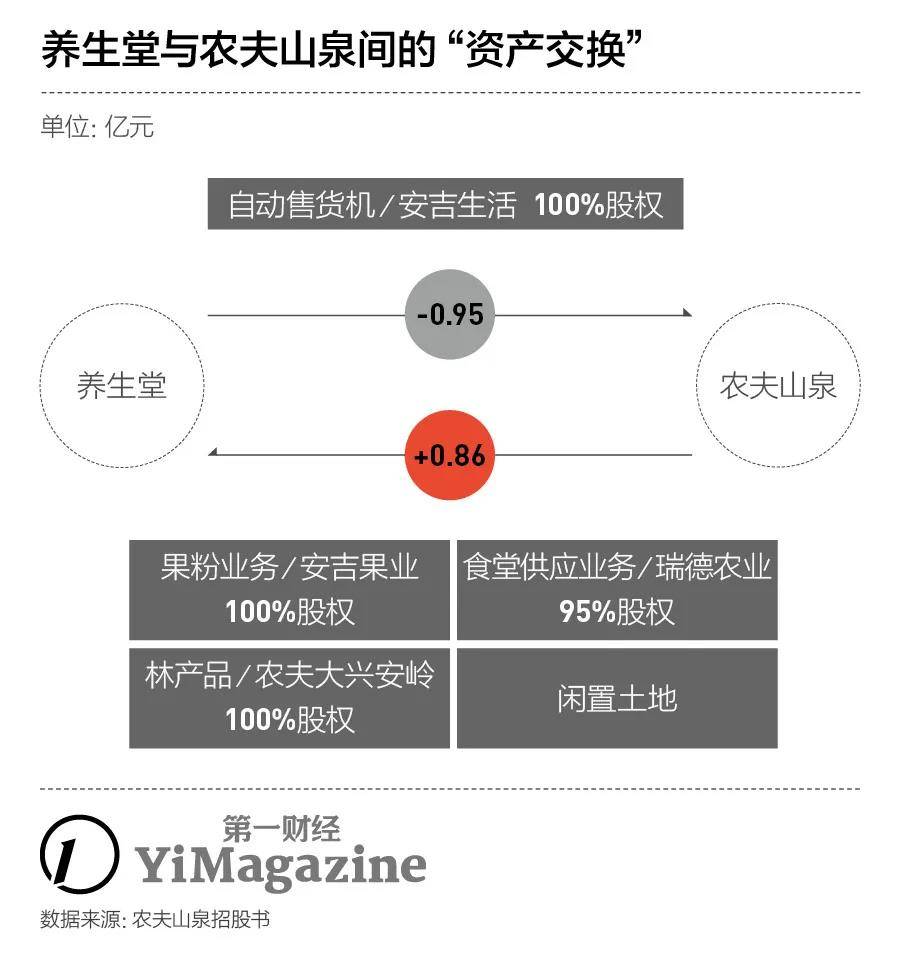

在农夫山泉正式向港交所交表之前 , 想要窥视这家公司的业绩数据 , 只能透过早前已在A股科创板上市的万泰生物 。 万泰生物与农夫山泉同属钟创办的“养生堂”旗下 , 只不过一个是其发家致富的主业 , 一个则是风险不小的前沿投资 。

农夫山泉在招股书中也披露了与母公司的一些交易 。 比如 , 它以近1亿元的价格 , 从养生堂手中买下了自动售货机业务的全部股权 。 装入上市公司后 , 自动售货机作为销售渠道和品牌广告位合一的产品 , 很可能会和此前的冰柜一样 , 成为农夫山泉下一轮重点布局的终端零售设施 。

文章图片

同时 , 农夫山泉也将一些边缘业务从上市公司剥离出来 , 包括一家对价仅为1元的东北农业公司 , 这是农夫山泉少数几个没能讲好“从产地到消费者”故事的新品类尝试之一 。

在将万泰生物和农夫山泉这两块最优质的资产先后送上市后 , 养生堂“大健康控股公司”的形象也已初步树立 。 一旦这两家公司的价值在公开市场获得认可 , 对养生堂而言就是莫大的成功 。 至于朵尔、龟鳖丸等争议较大的保健品业务 , 不上市也罢 。

毕竟 , 此刻市场最注意倾听的 , 还是农夫山泉这位“卖水者”所说的话 , 而且它看起来还像是一个诚实的人 。

文章作者

- 农夫山泉|卖水能赚多少钱?农夫山泉招股书终于透露了

- 扬子晚报|“有点甜”的农夫山泉获准港股上市

- 钱瑜|预计9月正式上市?农夫山泉称不予置评

- 公司|“有点甜”的农夫山泉获准港股上市

- 农夫山泉|高分红、高负债 不差钱的农夫山泉为何要上市

- 全景网|农夫山泉获准上市!隐形富豪身家或超1600亿(附最新拟IPO名单)

- 毛利|不差钱的农夫山泉为何要上市

- 北京商报|农夫山泉上市到底图啥,高毛利率加高分红

- 印度|中国随时能断了印度的水资源?不要再被骗了,真实目的让国人愤怒

- 北京日报客户端|带火千亿身家“隐形富豪”,农夫山泉获准上市