水资源|农夫山泉获准上市,“大自然的搬运工”有多赚?( 三 )

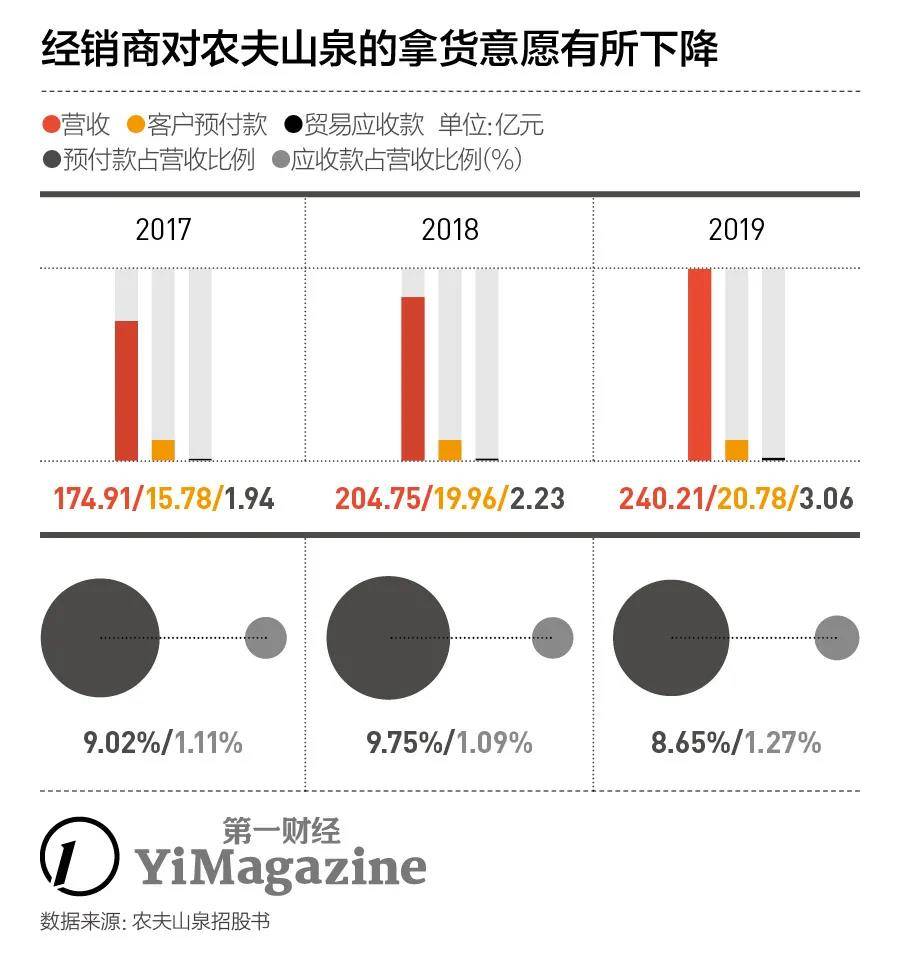

招股书显示 , 2017年是农夫山泉与经销商解约的高峰期 , 当年年初与农夫山泉合作的经销商中 , 30%以上选择在当年终止合约 。

2020年年初 , 农夫山泉为提高产品流通速度 , 还将全线饮料产品的保质期改短了3至12个月 。 经销商的正常销售周期基本可以覆盖新的保质期要求 , 但需要经销商加急处理的库存 , 自此又多了不少 。

对于经销商 , 农夫山泉采取“先款后货”的交易方式 , 所以从其“客户预付款” , 以及“贸易应收款”这两个财务指标的变化 , 即可一窥经销商与农夫山泉的合作关系 。 过去3年内 , 农夫山泉的“客户预付款”都远超公司净利规模 , 说明其账面现金充裕;但在2019年 , 客户预付款占营收的比例下降了超过1% , 贸易应收款相对于营收的比例又有小幅上升 , 部分体现出了经销商对农夫山泉的拿货意愿有所下降 。

文章图片

这可能与农夫山泉这些年弄出的大量算不上刚需的“新产品”有关 。

小市场里的大生意

中国的瓶装水行业 , 基本遵循了从业者对市场前景的预期——欧睿咨询的统计数据显示 , 在“凉白开”仍是国民饮水主流的中国市场 , 瓶装水销售规模已由2013年的1069.2亿元增长至2018年的1830.9亿元 , 年均复合增长率高达11.8% , 确实实现了高速增长 。

在整个“软饮料”市场 , 再也没有另一块像瓶装水这么确定的生意了 。 碳酸饮料、茶饮料、含果汁饮料、功能饮料不仅在市场规模上比瓶装水要小很多 , 且在各自垂直领域都经历过不止一轮的品牌混战 。 即使有品牌在厮杀之后建立了一定的市场集中度 , 消费者也总是对那些新上市的创新品牌充满好奇 。

文章图片

以果汁为例 , 贝恩咨询发布的《2019中国购物者报告》显示 , 在2016年至2018年间 , 果汁领域的前20名品牌对全品类销售额增长的贡献率是-6% , 而小品牌、新品牌的贡献率是7% 。 果汁也是这份报告所列26个快消品类中 , 少数呈现这类现象的品类之一 。

农夫山泉也曾在果汁饮料、功能饮料和茶饮料这些小众市场中以“创新者”的面目出现在零售渠道的货架上 。

文章图片

2003年推出的“农夫果园” , 是中国市场首次出现“混合果蔬汁”产品 , 尽管该思路颇有日本果蔬汁行业巨头可果美(Kagome)的影子 。

2004年 , 农夫山泉推出功能饮料“尖叫”时 , 国内对这类产品的认知 , 还是强目的性的红牛和一些区域性热销品牌——三得利、佳得乐 。

以无糖为卖点的“东方树叶”在2011年被推出时 , 中国茶饮料市场还处在以统一冰红茶、康师傅绿茶为代表的显着的“含糖期” , 直到2018年前后无糖才逐渐成为茶饮市场的主流口味 。

从农夫果园的早期广告片到“尖叫”的瓶体设计 , 再到东方树叶的标签革新……农夫山泉的讲故事能力 , 更充分地展现在它围绕这些小市场推新品的过程中 。

尽管如此 , 农夫山泉依然摆脱不掉在各个细分市场与其他品牌的缠斗 。 好在它能利用身为大公司的优势——在市场充分成长之前 , 可以凭借持续投入和深厚的渠道功力 , 给予新产品较多的时间去做迭代 , 同时在产业链上游寻找机会 。

在农夫山泉除了饮用水之外重点耕耘的另一大业务——果汁领域 , 农夫果园最初的产品主打“果蔬混和” , 蔬菜比例较高 , 而市场对此接受度不高 。 果汁市场与健康理念一直有较强绑定 , 上游向下游的销售以鲜果形式为主 。 但过去果汁成品长期只能在毛利率和口感之间二选一 , 规模较大的品牌往往选择前者——或者降低饮料中果汁的浓度 , 或者针对高浓度果汁产品采用“浓缩还原”这种可降低成本的工艺技术 。

- 农夫山泉|卖水能赚多少钱?农夫山泉招股书终于透露了

- 扬子晚报|“有点甜”的农夫山泉获准港股上市

- 钱瑜|预计9月正式上市?农夫山泉称不予置评

- 公司|“有点甜”的农夫山泉获准港股上市

- 农夫山泉|高分红、高负债 不差钱的农夫山泉为何要上市

- 全景网|农夫山泉获准上市!隐形富豪身家或超1600亿(附最新拟IPO名单)

- 毛利|不差钱的农夫山泉为何要上市

- 北京商报|农夫山泉上市到底图啥,高毛利率加高分红

- 印度|中国随时能断了印度的水资源?不要再被骗了,真实目的让国人愤怒

- 北京日报客户端|带火千亿身家“隐形富豪”,农夫山泉获准上市