水资源|农夫山泉获准上市,“大自然的搬运工”有多赚?

文章图片

7月31日 , 证监会官网发布公告 , 核准农夫山泉股份有限公司发行不超过13.8亿股境外上市外资股 , 每股面值人民币0.1元 , 全部为普通股 。 完成本次发行后 , 公司可赴香港交易所主板上市 。

同一些功成名就的人一样 , 企业的叙事热情往往会在上市前后达到一个小高潮 。 有的故事如拼多多 , 看似缺乏逻辑却颠覆不破;有的如瑞幸 , 事后被证明添油加醋的成本过多了;还有的故事则是在说出口的那一刻就被戳穿了 , 比如上市不成、市值梦想从千亿美元急坠至29亿美元的WeWork 。

但也有反其道而行之的例子 。 农夫山泉 , 一家平素在产品营销层面颇能讲故事的公司 , 此前讲了10年“计划A股上市”的故事 , 结果临门一脚 , 将球踢向了港股市场 , 并且在招股书中展现出低调老实的传统行业公司的形象 。

【水资源|农夫山泉获准上市,“大自然的搬运工”有多赚?】传统行业出“白马股” , 是A股市场近年的重要现象之一 , 与老百姓生活息息相关的食品饮料大类尤其如此 。 看看股价屡创新高的茅台 , 再看看用酱油做出3500亿元市值的海天味业 , 农夫山泉收入稳定增长、高毛利率、高分红率的样子 , 确实与它们有几分相似 。

但农夫山泉的本业只是一个“卖水者” , 过去它还会更谦虚地称自己只是“大自然的搬运工” 。 港股市场上 , 曾有同样卖水的公司——“西藏水资源”(“5100西藏冰川矿泉水”母公司)——被做空者狙击 , 称其财务数据“不可置信” 。 农夫山泉的招股书披露后 , 也有人希望从字里行间找到破绽并声称自己看到的农夫山泉是一个位于悬崖边的激进公司 , 而非一个稳健的行业龙头 。

那么在招股书中 , 这位“卖水者”究竟说了什么?

文章图片

“其他类饮用水”

如果既没什么资源、又没有太多钱 , 而且突发奇想地希望在饮料行业做些生意 , 卖纯净水可能是不错的第一步 。

抛开“婴儿水”“凉白开”等品牌包装出来的概念 , 中国市面上销售的包装饮用水 , 实际可以简单划分为饮用天然矿泉水、饮用纯净水和其他类饮用水三类 。 其中 , “饮用纯净水”的原水 , 来自于公共供水系统(也就是自来水) , 制备过程简单 , 所以成本很低 , 这也是娃哈哈、康师傅、冰露等常见的一到两元瓶装水的来源 。 对于康师傅、可口可乐等品牌而言 , 这些水产品是为了帮助旗下其他产品拓展渠道或增加渠道黏性推出的 , 本身并不赚钱 。

如果像百岁山、昆仑山等品牌一样 , 从“饮用天然矿泉水”入手 , 就意味进入了一个拼水源、拼包装和拼故事的高端市场 。 相应的高利润率可能会帮助企业实现一定盈利 , 但同时要面对依云、VOSS等国际品牌的围攻 。

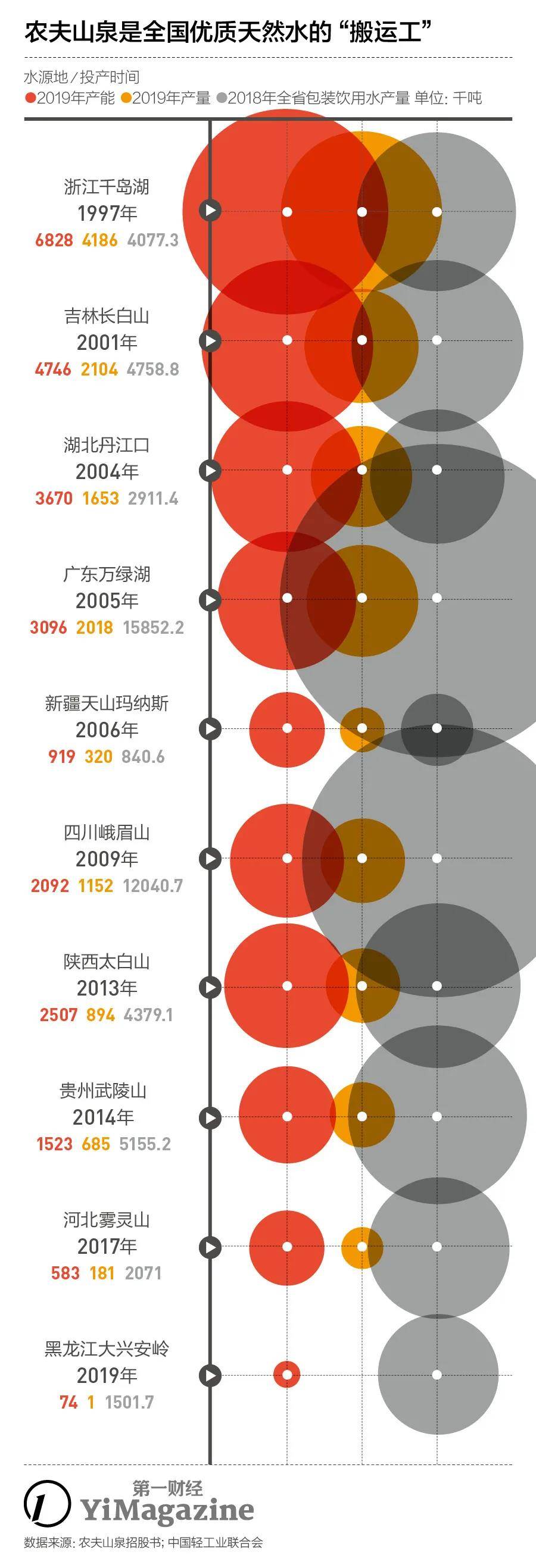

有没有一条成本较低、毛利适当的“中间路线”?农夫山泉盯上的就是“其他类饮用水”这个宽泛类目下的“饮用天然水”和“饮用天然泉水”这两种水资源 。 它们通常是不属于公共供水系统的地表水和地下水系 , 含有部分矿物质及微量元素 , 是性价比很高的产品原料 。

也正因为水源自然、有矿物质成分这些基础特性 , 农夫山泉早期最重要的产品故事之一 , 就围绕着“天然水”与“纯净水”的概念、标准和营养价值展开 。 此后 , 农夫山泉在与娃哈哈、乐百氏、华润怡宝等品牌几场大大小小的“水仗”中 , 逐步打出了知名度和市场空间 。

卖水并非无本生意 。 农夫山泉销售成本结构中 , 刨除PET塑料瓶子的支出 , 原材料部分(包括了水资源费及果汁、糖等原料)逐年略有增长 , 但相对于营收的占比是逐渐下降的 。 寻找水源地的过程与开矿很像 , 采矿权需要竞拍付费、每年有开采计划、按照使用量支付资源费 。 一个水源地一旦被开发并投产 , 对开发者而言就会产生“水费” 。 分析“西藏水资源”和A股上市公司“吉林森工”(区域矿泉水品牌“泉阳泉”母公司)的饮用水业务数据可知:卖矿泉水的毛利空间一般在45%到55%左右;对于兼售天然水的农夫山泉而言 , 这一数字可以进一步上升至60%左右 。

- 农夫山泉|卖水能赚多少钱?农夫山泉招股书终于透露了

- 扬子晚报|“有点甜”的农夫山泉获准港股上市

- 钱瑜|预计9月正式上市?农夫山泉称不予置评

- 公司|“有点甜”的农夫山泉获准港股上市

- 农夫山泉|高分红、高负债 不差钱的农夫山泉为何要上市

- 全景网|农夫山泉获准上市!隐形富豪身家或超1600亿(附最新拟IPO名单)

- 毛利|不差钱的农夫山泉为何要上市

- 北京商报|农夫山泉上市到底图啥,高毛利率加高分红

- 印度|中国随时能断了印度的水资源?不要再被骗了,真实目的让国人愤怒

- 北京日报客户端|带火千亿身家“隐形富豪”,农夫山泉获准上市