业务|原创资本“集结号”,海尔智家开启市值回归路。( 二 )

在完成重组后 , 海尔智家将会在管理、运营、业绩三个层面全方位提升 。

02 消除股权屏障

公司管理方面 , 重组有利于进一步理顺公司股权结构 , 提升运营效率 , 为后续激励方案的推出打下基础 。

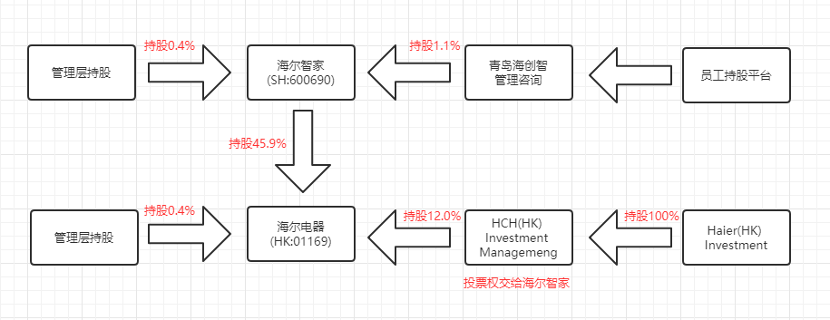

在此之前 , 海尔集团的核心资产分布两大平台:海尔智家、海尔电器 。

海尔平台层层控股 , 虽然彼此之间利益有所绑定 , 但由于第三方投资者的参与 , 一定程度上存在股东利益不一致的隐患 , 这就可能引发不必要的内耗 。

文章图片

以海尔电器做出的一个商业决定为例 , 背后可能关系到海尔集团、A股散户、H股散户、A股机构和H股机构五方利益 。 对于海尔智家的投资者而言 , 如此复杂的股权结构并不符合自身的利益 , 反而股权简单 , 利益统一的股权模式更受欢迎 。

同时 , 如此复杂的模式并不有利于统一激励计划的推出 , 虽然海尔电器并表至海尔智家 , 但对海尔智家的激励政策却并不能传导至海尔电器 , 内部管理层也很容易出现利益不一致的情况 。

股权重组后 , 海尔智家将成为唯一的家电主业载体平台 , 消除了长期以来的股权屏障 , 提高资金管理效率、提高分红水平 。

短期来看 , 统一的股权结构让利益更加一致 , 减少股权摊薄 , 让公司未来的目标更加明确 , 有利于利润进一步兑现;长期来看 , 在成功理清股权后 , 海尔智家可以通过推出长期股权激励计划来引导增长 , 同时也能通过高分红方案来提升股票的内涵价值 。

03 打破筒仓结构

核心家电业务的双平台运营模式 , 对海尔智家的整体家电造成切割 , 鉴于业务最终归属权的差异 , 各业务间被阻隔开来 , 好似一个个独立的筒仓结构 。

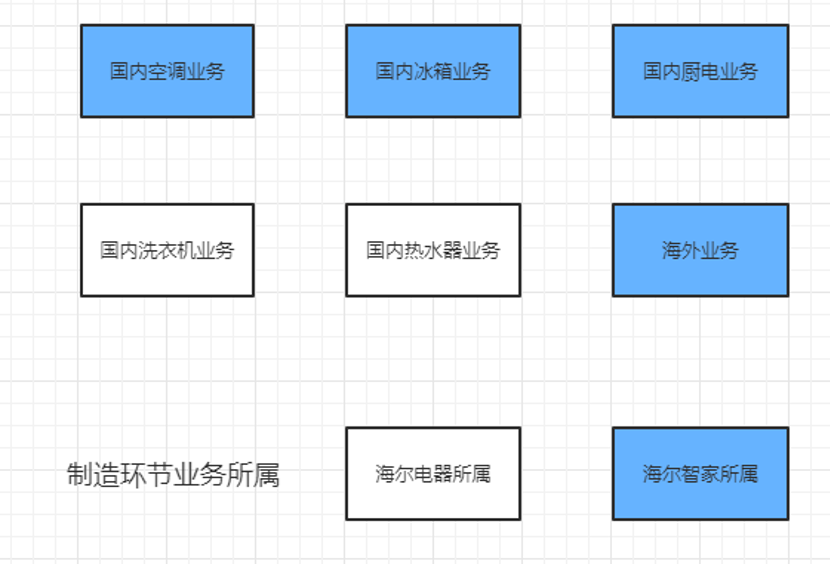

对于家电企业而言 , 其业务核心主要为两大阶段:制造阶段、分销阶段 。 在海尔身上 , 这俩大阶段均被拆分至海尔智家和海尔电器两大平台 。

在制造阶段 , 海尔目前的合作共可以分为6个版块 。 其中 , 传统优势业务国内洗衣机业务和国内热水器业务归海尔电器所属;而国内空调业务、国内冰箱业务、国内厨电业务以及海外业务则归海尔智家所属 。

文章图片

归属权的不同对公司产能规划、营销活动、库存出清都造成影响 。 迫于KPI压力 , 各品类间可能产生内部竞争 , 造成不必要的内部消耗 。 在整体经营方向上 , 海尔智家与海尔电器间也需要彼此包容 , 作出退让 。

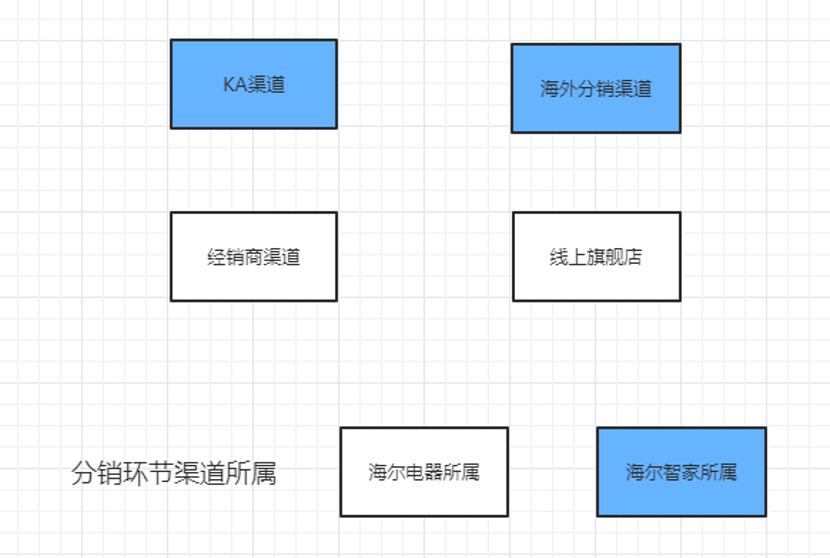

在分销环节 , 海尔目前的四大分销渠道也被平分至两大平台中 。 KA渠道和海外分销渠道归海尔智家所属;经销商渠道和线上旗舰店归海尔电器所属 。

文章图片

由于不同分销平台往往包含大量交叉 , 消费者也可能在不同渠道间进行比较 。 阻隔业务的“筒仓”造成结算体系混乱 , 效率和统一性收到严重影响 , 大量的关联交易错综复杂 , 海尔电器和海尔智家之间交错分布的内部定价结算给公司管理带来了很大难度 。

海尔电器有着相对独立的管理层 , 也有着业绩压力 , 这就很容易出现为了最求局部利益而牺牲整体利益的情况 , 各渠道、各团队间可能存在相互牵制的风险 。 在管理成本、沟通成本、人力成本上 , 这种双平台运营的模式都存在明显的弊端 。

打破“筒仓”结构后 , 家电板块的所有业务和渠道都将归至海尔智家 , 预计将会受惠于更全面的产品品类的交叉销售而带来的收入提升 。

研发、生产、采购、渠道资源的进一步协同 , 从而受惠于海尔智家更高的全品类一体化运营效率 , 以及数字化转型的效率提升 。

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 央行|央行旗下成方金融科技公司成立 注册资本金达20.078亿元

- 价差|中日售价差2倍,渐失中国用户信任的无印良品,又遇美国业务破产

- 澎湃新闻|微软将继续商谈收购TikTok在美业务 与TikTok商谈不晚于9月15日完成

- 产业气象站|TikTok(字节跳动)在美国的业务,微软可能收购

- 微软准备继续讨论收购TikTok|微软准备继续讨论收购TikTok美国业务

- [TikTok]为了活下去!微软将继续收购TikTok美国业务 TikTok多次否认美方指控

- 「字节」微软将继续收购TikTok美国业务 字节跳动称遭脸书抄袭抹黑

- 信息|沈双波:ESG高度契合中国资本市场发展诉求

- TikTok@外媒:字节跳动或有45天达成TikTok美国业务出售协议