我国|下半年“主战场”已点燃!内循环经济的重点投资机会在这里——钱瞻研报2020第28期( 二 )

文章图片

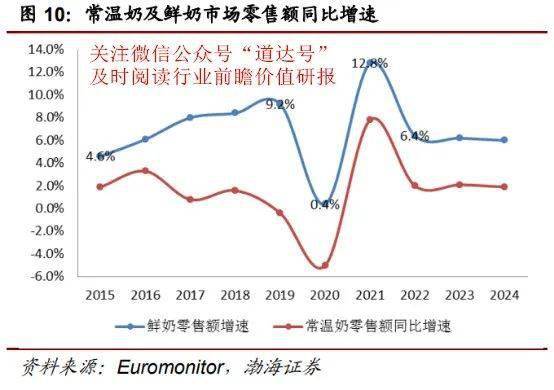

在我国饮用奶市场当中牛奶仍然是最为主要的产品 , 零售额占比达到66.43% , 其次为风味牛奶 , 再次为牛奶替代品(例如豆奶)以及奶粉 。 尽管牛奶市场份额相对较高 , 但是其成长性仍然优于其他细分品类 。

我国乳制品市场的迅速扩容 , 与常温产品的发展密切相关 , 常温牛奶在过去牢牢占据着饮用奶市场的主流地位 。 但 随着我国经济水平的不断提高 , 消费升级趋势下低温牛奶的市占率将逐步提高 , 未来五年其复合增长率或达到8.90% , 是乳制品行业当中最具成长性的细分品类 。

文章图片

目前行业竞争格局相对稳定 , 按照企业知名度、经营规模和整体实力大致可以分为:以伊利股份、蒙牛股份及光明乳业为代表的全国性乳制品企业 , 销售网络覆盖全国 , 收入水平和市场占有率处于领先地位;以新乳业、三元股份为代表的区域性乳制品企业 , 在重点经营的区域市场占据领先地位 , 与全国性乳企形成有效互补;第三类为地方性乳制品企业 , 此类企业生产经营规模较小 , 通常仅在单一省市经营 , 市场份额小并且竞争力有限 。

整体来看 , 乳制品市场已形成稳固的双寡头竞争格局 , 伊利股份、蒙牛乳业通过常温乳制品的发展奠定了全国化基础 , 逐渐成为行业领军企业 , 第二梯队公司则多以低温产品为主、常温产品为辅的策略参与市场竞争 。

水海产:消费结构调整下的红利

我国水产加工业方兴未艾 , 2018年水产品加工能力为2892.16万吨 , 较2008年提高31.61%;水产品加工量达到2156.85万吨 , 较2008年增加了57.69% 。 我国水产品加工企业经历了快速发展后 , 现在正处于整合期;自2008年加工企业达到历史高值9971个后 , 开始震荡下行 , 2018年全国水产加工企业数为9336个 , 同比降低3.49% 。 行业小散现象较为普遍 , 未来具有整合空间 。

文章图片

消费需求端上 , 从城乡角度看 , 城乡水产消费差距较大 , 水产消费总量有望提高 。

2018年我国城镇居民人均水产品消费量为14.32千克 , 同比去年略降3.34% , 总体较为稳定;农村居民消费量为7.76千克 , 同比增长4.6% , 但是仍然与城镇居民保持较大差距 , 2018年农村居民消费量仅为城镇居民消费量的54% , 参照近5年的快速增长态势 , 未来保有较大增长空间 。 同时 , 农村绝对贫困人口的减少、贫困县的摘帽 , 农民的消费水平将迎来较大提升 , 利好农民对于优质蛋白质消费量的进一步提升 。

此外 , 我国城镇化率的提升 , 愈来愈多的农民涌入城市 , 也有助于水产消费量的提升 。《中国农业展望报告(2015-2024)》预计 , 到2024年我国人均水产品消费量将达到23.9千克 , 参照2018年全国居民人均水产消费量为11.39千克 , 市场扩容空间较大 。

文章图片

从食饮结构看 , 水产迎合健康食饮需求 。 随着国民生产水平的提高 , 健康饮食重视程度的提升 , 带动我国食品消费结构的升级调整 , 水产品具有脂肪含量低、蛋白质含量高、富含多种微量元素等特点 , 迎合了目前市场追求健康食饮的趋势 , 市场消费前景广阔 。

种业:安全保障 疫情提升投资价值

近年来我国粮食库存不断升高 , 库消比处于历史高位 , 稻谷+小麦库存总量在3亿吨以上 。 今年产量方面 , 2020年粮食生产形势总体向好 , 今年全年粮食丰收可能性较大 , 粮食安全能够得到保障 。 饲用粮方面 , 库消比相对较低+疫情下进口可能受阻+草地贪夜蛾虫灾 , 种子板块投资价值有望大幅提升 。

- 我国|我国封锁“世界唯一专利”,日本出3000亿要买,美国要求技术共享

- 旅游小表妹|途径11个直辖市,总长度超3500千米,我国有这样一条高速公路

- 【】2020年我国北斗卫星导航产业产值有望超4000亿

- 上观新闻|更好统筹疫情防控和经济社会发展(经济新方位·下半年工作怎么干)

- 经济参考报|各地项目库浮出水面,我国提速发力新型城镇化建设

- 一号哨所|网传歼-20B或于2020下半年正式入编列装?战力提升如何?

- 鼎盛讲武堂|老百姓能做什么?专家:做好三点就不用担心,若我国被卷入战争

- 开局|7月制造业PMI升至51.1% 中国经济下半年开局向好

- 我国共享单车将达3000万辆

- 王漫妮@贫穷又美貌的王漫妮,输在了不懂男人,也不懂自己