上市公司|吉利“抄底”的华菱星马亏损近1亿,负债率攀至80%资金压力大 | 中报季

文章图片

作者:顾盼

出品:全球财说

7月24日 , 华菱星马(600375.SH)发布2020年半年度公告 。

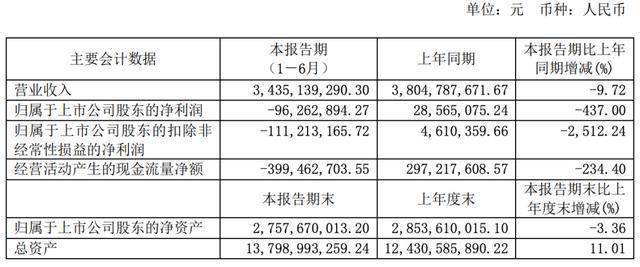

净利亏损近1亿 负债率攀至80% 2020上半年 , 华菱星马实现营业收入34.35亿元 , 较上年同期下降9.72%;归属净利润-9626.29万元 , 较上年同期下降437.00%;扣非净利润-1.11亿元 , 较上年同期下降2512.24% 。

文章图片

图片来源:华菱星马2020年半年报

华菱星马主要业务涉及重卡、专用车及汽车零部件的研发、生产与销售 , 主要产品涵盖重卡底盘、重卡整车、混凝土搅拌车、散装水泥车、混凝土泵车、半挂牵引车、工程自卸车、发动机、变速箱、车桥等 。

受新型冠状病毒疫情影响 , 国内重卡、专用车市场波动较大 , 重卡和专用车则为华菱星马营业收入的重要来源 。

2020年上半年度 , 华菱星马累计销售中重卡9344辆 , 较上年同期下降7.36%;累计销售专用车上装7060辆 , 较上年同期增长12.38% 。

半年报显示 , 华菱星马经营活动产生的现金流量净额为-3.99亿元 , 较上年同期减少234.40% , 主要原因系销售商品、提供劳务收到的现金减少所致 。

在营收和利润都在下降的情况下 , 销售费用和管理费用均有轻微下降 , 而财务费用不降反升 。

2020上半年 , 华菱星马的财务费用为7248.11万元 , 同比增加25.48% , 主要系利息支出增加所致 。

需要注意的是 , 华菱星马的资产负债率一直处于较高水平 。 2017年-2019年 , 其资产负债率分别为73.41%、76.88%、76.55% , 至2020年上半年更是攀升至79.59% 。

截至2020年6月30日 , 华菱星马短期借款为32.68亿元 , 较报告期初增加6.54亿元;一年内到期非流动负债为5.15亿元 。

相对应上市公司货币资金为23.70亿元 , 其中18.33亿元为受限资金 , 华菱星马偿债压力较大 。

应付账款与存货增长蹊跷 吉利抄底了? 除此之外 , 华菱星马的应收账款为31.91亿元 , 占总资产比例为23.13% , 比重较高 , 同比增加60.73% , 营收下降应收账款却大幅升高 。

半年报显示 , 主要原因系二季度销售收入较高 , 货款未到账期以及按揭业务放款由于金融机构审批周期限制未及时到账 。 其中 , 坏账准备金额达6.39亿元 , 计提比例为16.68% 。

应付账款为34.48亿元 , 同比增加43.10% , 主要系应付货款余额增加;存货为24.38亿元 , 较上年同比增加43.95% 。 营收下降、销量不振 , 但应付账款与存货同时大幅增加 , 着实蹊跷 。

【上市公司|吉利“抄底”的华菱星马亏损近1亿,负债率攀至80%资金压力大 | 中报季】7月22日 , 华菱星马发布公告称 , 公司控股股东星马集团及其全资子公司华神建材与吉利商用车集团正式签署了《股份转让协议》 。

转让完成后 , 吉利商用车集团将持有公司15.24%股权 , 为公司控股股东 , 公司实际控制人由马鞍山市人民政府变更为李书福 。 此次交易转让价格为5.14元/股 , 总计4.35亿元 。

同时 , 此前马鞍山市国资委曾为华菱星马“接盘者”提出要求 , 需要“2019年总资产不低于2000亿元 , 净资产不低于500亿元 , 具备乘用车和商用车生产资质” , “最近连续三年盈利 , 每年利润总额不少于50亿元”等 。

对于吉利而言 , 拓展未涉及军商用车领域 , 选择了最快的方式 , 收购 。 对于华菱星马而言 , 业绩不振资金紧绷 , 几经挫折等到了吉利 , 也算是一个好的“归宿” 。

只是 , 在行业持续低迷、华菱星马接连亏损的情况下接手 , 如何完善内控、博得市场、提振销量 , 对吉利而言都是一项挑战 。 值得注意的是 , 华菱星马拥有发动机、变速器、车轴等关键零部件的自主研发能力 , 吉利看中的也正是这些 。

- 吉利|7DCT换挡速度仅0.2秒!吉利新款博瑞官图发布:沃尔沃“同款”前脸

- 大招|广州出大招!3年计划新增60家上市公司,“广州板块”要来了!

- 县域|百强县上市公司研发投入创新高 中部崛起趋势明显

- 上市公司|A股上月成交超30万亿元 141份中报或掀“业绩浪”

- 上市公司|年内22家上市公司退市 有进有出市场生态日益完善

- 资本|年内22家上市公司退市 有进有出市场生态日益完善

- 证券日报之声|年内22家上市公司退市 有进有出市场生态日益完善

- 【】年内22家上市公司退市 有进有出市场生态日益完善

- 公益基金|A股上市公司以普通农民工名字命名公益基金反哺阆中家乡

- 金欧财经|散户福音:抄底七大步骤详细图解!另外这八种涨停个股可以介入