费用率|海外收入占主营高达七成拟IPO晶云药物费用率为何高出行业均值1倍

晶云药物在成立之初就主攻美国市场 , 从而导致其大部分业务收入都来自于海外 。 数据显示 , 2018年至2023年 , 全球市场行业复合增速预测为7.5% , 市场规模相对较小 , 行业增速放缓 。 面对海外市场的不确定性 , 公司如何保障未来业绩持续增长?

文章图片

《投资者网》向劲静

近日 , 苏州晶云药物科技股份有限公司(下称“晶云药物”)科创板IPO获上交所受理 , 华泰联合担任保荐机构 。 据其招股书 , 此次拟发行不超过1046.317 万股 , 计划募资6亿元 , 用于晶型技术研发服务平台建设、创新晶型技术及产品开发平台建设、补充流动资金 。

成立之初 , 晶云药物就聚焦在美国市场 , 也正因如此 , 其业绩也很受海外市场环境变化的影响 。 从近年来的“成绩单”中就能看出端倪 , 而当前正值关键时期 , 这是否会影响公司未来的业绩情况?

另外 , 晶云药物的销售费用率相比同行来说 , 高出均值约一倍 。 同时 , 公司的晶型研发业务是CRO领域中非常小众 , 且知识密集度极高的细分领域 。 有研究机构的数据显示 , 未来行业的增速将会放缓 。 那么 , 公司如何保障未来的业绩增长?就相关的问题 , 《投资者网》联系公司的相关人士 , 得到较为详细的答复 。

依赖海外市场

晶云药物是一家CRO(研发外包服务商)企业 , 专注于药物晶型研究 , 目前已经为全球500多家客户完成超过1000个化合物的晶型研发服务 。

IPO前 , 晶云药物曾获得多轮融资 。 2015年9月 , 晶云药物宣布完成1000万美元的A轮融资 , 由人人公司领投 , 陈一舟将晶云药物的商业模式称为“游戏领域的IP” 。

根据财报数据 , 2017年-2019年 , 主营业务中 , 境外收入金额分别为4686.02万元、1.06亿元和7352.6万元 , 占主营业务收入的比例分别为68.33%、82.74%和64.09% , 平均高达71.3%;2018年和2019年 , 公司创新晶型技术及产品开发业务的收入分别为4714.68万元、1690.32万元 , 全部来自境外客户 。

文章图片

当前正值中美关系紧张的情况 , 这是否会影响公司未来的业绩情况?

“经中华人民共和国商务部网站、美国贸易代表办公室网站等公开渠道获得的查询结果显示 , 晶云药物主营业务目前并不在美国贸易代表办公室公布的加征进口关税的中国商品清单内 , 同时晶云药物也不在美国商务部‘实体清单’中 。 据此判断 , 中美关系不会影响公司的业绩 。 ”晶云药物相关人士告知《投资者网》 。

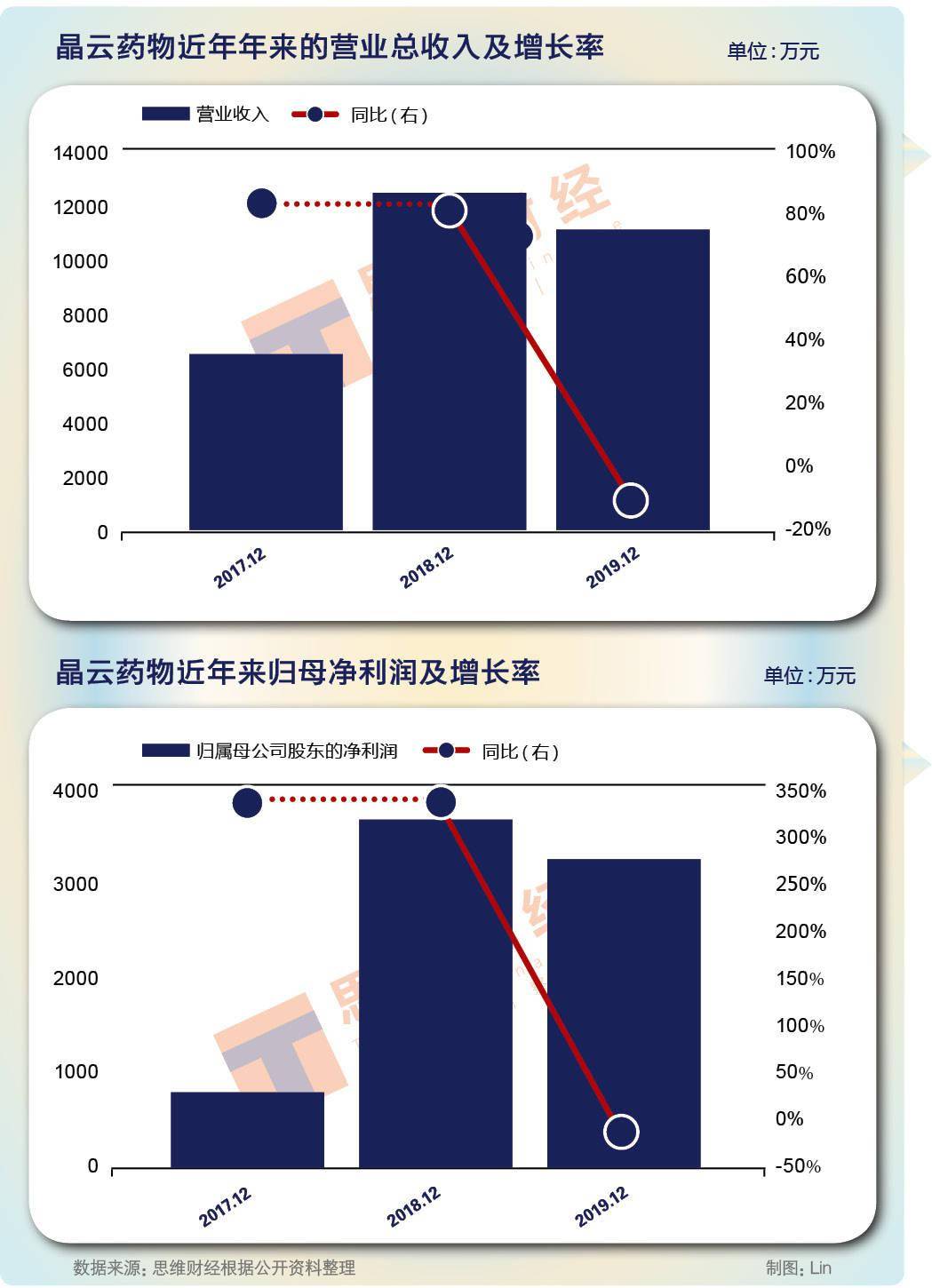

尽管如此 , 从近来年的“成绩单”中可看出 , 晶云药物业绩波动较大 , 尤其2019年业绩出现较大幅度的下滑 。 数据显示 , 2017年至2019年期间 , 公司营业收入分别为0.69亿元、1.29亿元和1.15亿元 , 2018年和2019年同比增长87.31%、下滑10.61%;归母净利润分别为841.71万元、3625.34万元和3264.9万元 , 同比增长330.71%、下滑9.94% 。

针对2019年业绩出现波动 , 公司的相关人士称 , “主要是由于公司2019年在研发投入上较上年进一步增长 , 再结合上述创新晶型技术及产品开发收入的波动的影响 , 造成2019年公司利润较2018年有轻微波动 。 ”

查看公司近三年来的研发费用获知 , 2017年至2019年期间 , 公司的研发费用分别为1224.19万元、1864.62万元和2202.68万元 。 按公司的说法来看 , 2019年相比2018年只增加了338.06万元 。

“报告期内该业务以晶型专利权益转让收入为主 , 销售收入分成为辅 。 而晶型专利权益转让收入具有单项目金额较大、成功实现转化的项目数量较少、波动较大的特点 。 ”上述人士进一步解释道 。

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 海外资金|外资企业撤出,中国世界工厂地位被取代,传统外贸人该如何面对?

- 显示|中国电竞市场收入超七百亿 你喜欢看电竞比赛吗?

- 生猪|仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 海外网|印度联邦内政部长确诊住院,一文读懂全球疫情:全球累计确诊逾1821万例

- 人民日报海外版|如何给孩子选书?家长忧心忡忡,专家提倡分级阅读

- 人民日报海外版|媒体关注家长选书难:有些童书不适合孩子,专家提倡分级阅读

- 海外网|日本连续五天单日新增逾千例 政府不支持率首超六成

- 央视新闻|微软继续寻求收购TikTok,抖音海外版在美惹了谁?