净利|共创草坪2018补助及退税等超净利 募投实施主体连亏( 四 )

2016年至2019年上半年 , 共创草坪的资产负债率分别为36.02%、50.24%、36.40%和42.14% , 呈波动上升趋势 , 其中2017年资产负债率较前一年度大幅上升了14个百分点 , 且2019年上半年的资产负债率已经超过2018年整年水平 。 公司的流动比率分别为1.74、1.22、1.61、1.21 , 速动比率1.38、0.70、1.00和0.70 。

同行可比公司的资产负债率均值为47.47%、43.95%、40.45%和37.25% , 流动比率均值为1.31、1.40、1.49和1.61 , 速动比率均值为0.60、0.75、0.91和0.92 , 与共创草坪差别不大 。

文章图片

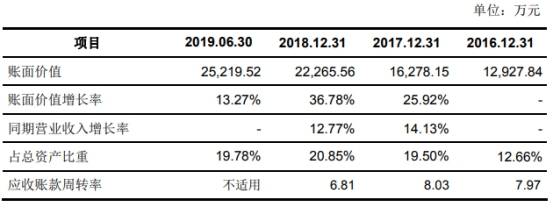

应收账款持续增长

2016年末至2019年6月末 , 公司应收账款账面价值分别为12,927.84万元、16,278.15万元、22,265.56万元和25,219.52万元 , 占总资产的比例分别为12.66%、19.50%、20.85%和19.78% 。 同期坏账准备696.80万元、959.21万元、1532.19万元和1643.83万元 。

文章图片

公司2016年至2019年的应收账款周转率分别为7.97次、8.03次和6.81次 , 大体上呈现出波动的趋势 。 同行可比公司的应收账款周转率均值分别为17.05次、16.85次和11.43次 , 共创草坪的应收账款周转率与联创草坪较为接近 , 但明显低于傲胜股份 。

文章图片

存货上升2019年上半年增长近20%

2016年末至2019年6月末 , 共创草坪的存货账面价值分别为13,186.37万元、18,086.90万元、20,202.69万元和24,167.94万元 , 占总资产的比例分别为12.91%、21.67%、18.92%和18.96% , 增长率分别为37.16%、11.70%和19.63% 。

2016年至2018年 , 公司存货周转率分别为4.90次、4.92次和4.69次 , 同行可比公司的存货周转率分别为3.43次、4.25次和4.65次 。

文章图片

招股书产能表述前后不一致

据挖贝网报道 , 共创草坪招股书中关于年产能方面出现了前后不一致的情况 , 某些地方是近4000万平方米 , 某些地方则是近6000万平方米 。

在共创草坪招股书“发行人主营业务及市场地位”这一章节中 , 共创草坪表示:“公司目前拥有年产近4000万平方米人造草坪的生产能力 , 越南共创生产基地建设项目建成达产后 , 公司实现产能扩充 , 将进一步拉开与竞争对手的差距 。 ”

文章图片

但是在招股书“持续提高的技术水平和稳步扩张的生产能力保证公司产品优势”这一章节中 , 共创草坪又表示:“公司目前拥有年产近6000万平方米人造草坪的生产能力 , 越南共创生产基地建设项目建成达产后 , 公司将能实现产能扩充 , 保证了新产品可以迅速投入量产 , 取得市场先发优势 , 进一步拉开与竞争对手的差距 。 ”

文章图片

这两段话的语意是相近的 , 但在年产能方面却出现了不一致的情形 。 那么到底哪个数据是正确的呢?

文章图片

共创草坪招股书“主要产品的产能和产量情况”章节显示 , 该公司去年的产能为3810万平方米 , 今年上半年的产能为1980万平方米 。

- |实力偶像歌手丁飞俊签约闪光星球音乐 共创更多音乐可能

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 问董秘|半年预报净利润同比增长5...,投资者提问:董秘您好!南京公用作为南京天然气龙头

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 公司|【读财报】唐人神:上半年净利润增逾8倍 生猪产能持续扩大

- 净利润|中报行情即将全面打响!最新业绩大幅预增股名单出炉!

- 国统股份|中报业绩净利润下降幅度超100%的企业