鞋履|中胤时尚核心业务占比不足2成,主要客户业绩滑坡( 二 )

【鞋履|中胤时尚核心业务占比不足2成,主要客户业绩滑坡】目前 , 鞋履设计行业的参与主体主要分为四类:1)品牌鞋履企业内部的设计部 , 一般不对外提供设计服务;2)提供规模化、量贩式设计服务的专业鞋履设计企业;3)小型鞋履设计工作室或独立设计师 , 仅提供定制化设计服务;4)部分具备基础设计能力的ODM 生产厂商 。

时代商学院认为 , 大型知名品牌鞋履企业有内部设计部门 , 无需向外采购设计服务 , 鞋履产品的生产环节则通过OEM采购方式完成 。 而中小型鞋履企业对设计要求较低 , ODM生产厂商基本能满足该类型企业的采购需求;或者通过设计工作室/独立设计师完成设计后 , 再由OEM鞋厂进行代工生产 。

这意味着 , 中胤时尚在鞋履设计行业面临的竞争激烈 , 需另辟蹊径以求发展 。 该公司将设计业务与供应链整合业务融合一体 , 能减少客户后续为寻找代工厂生产鞋履等一系列工序 , 为客户节约成本 , 从而达到吸引客户促成订单的目的 。

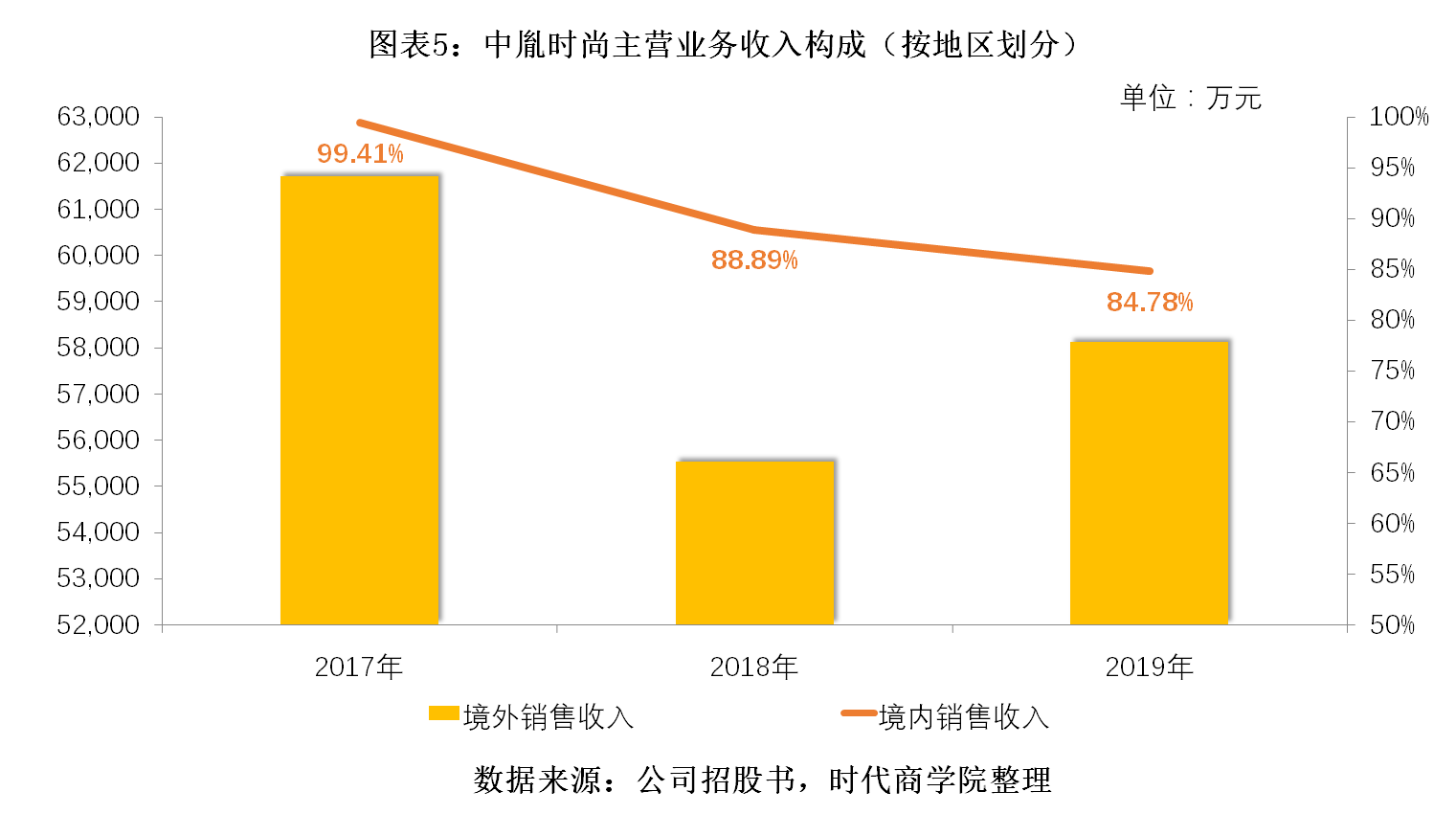

从该公司的销售地域分布也可窥得端倪 。 招股书显示 , 2017—2019年 , 中胤时尚境外销售收入分别为6.17亿元、5.55亿元、5.81亿元 , 占各期营业收入的比重分别为99.41%、88.89%、84.78% , 占比超8成 。

文章图片

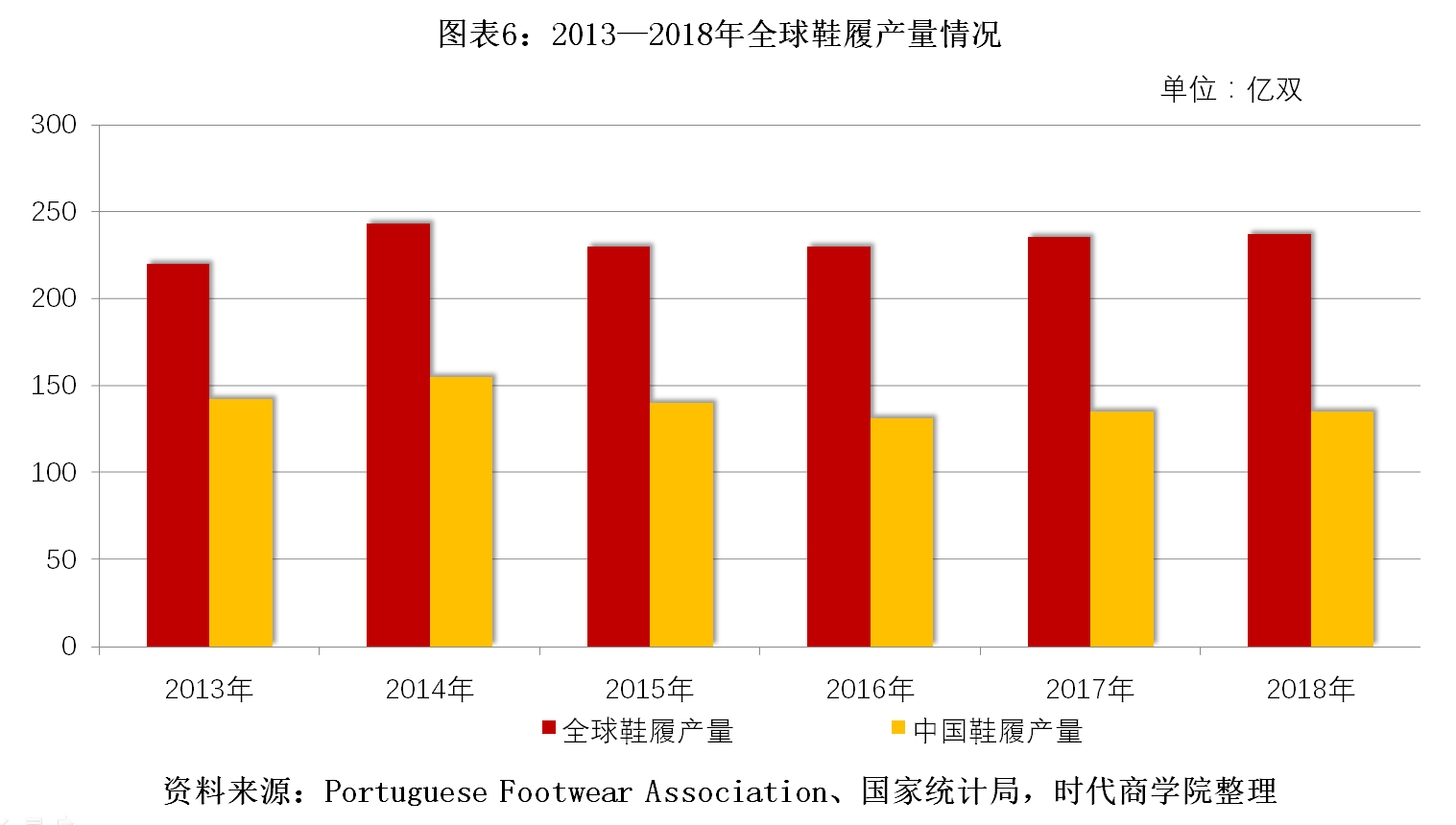

我国作为全球最大的鞋履生产国 , 中胤时尚向境外客户提供设计服务 , 并为客户解决后续生产问题 , 拥有较大的地理优势 。 据Portuguese Footwear Association、国家统计局等数据统计 , 近年来 , 全球鞋履产量均保持在220亿双以上 , 中国鞋履产量均维持在130亿双左右 , 占全球鞋履产量的50%以上 。

文章图片

设计业务竞争力不足 , 只能依靠整合供应链业务拉动业绩 , 或许是造成中胤时尚目前业务结构失衡的根本原因 。 招股书披露 , 报告期内 , 该公司鞋履设计业务的平均售价均呈下跌趋势 , 分别为2.04万元/款、1.55万元/款、1.44万元/款 , 2018年、2019年跌幅分别为-24.02%、-7.2% 。

三、主要客户业绩滑坡

此外 , 时代商学院还注意到 , 中胤时尚客户集中度较高 , 存大客户依赖风险 。

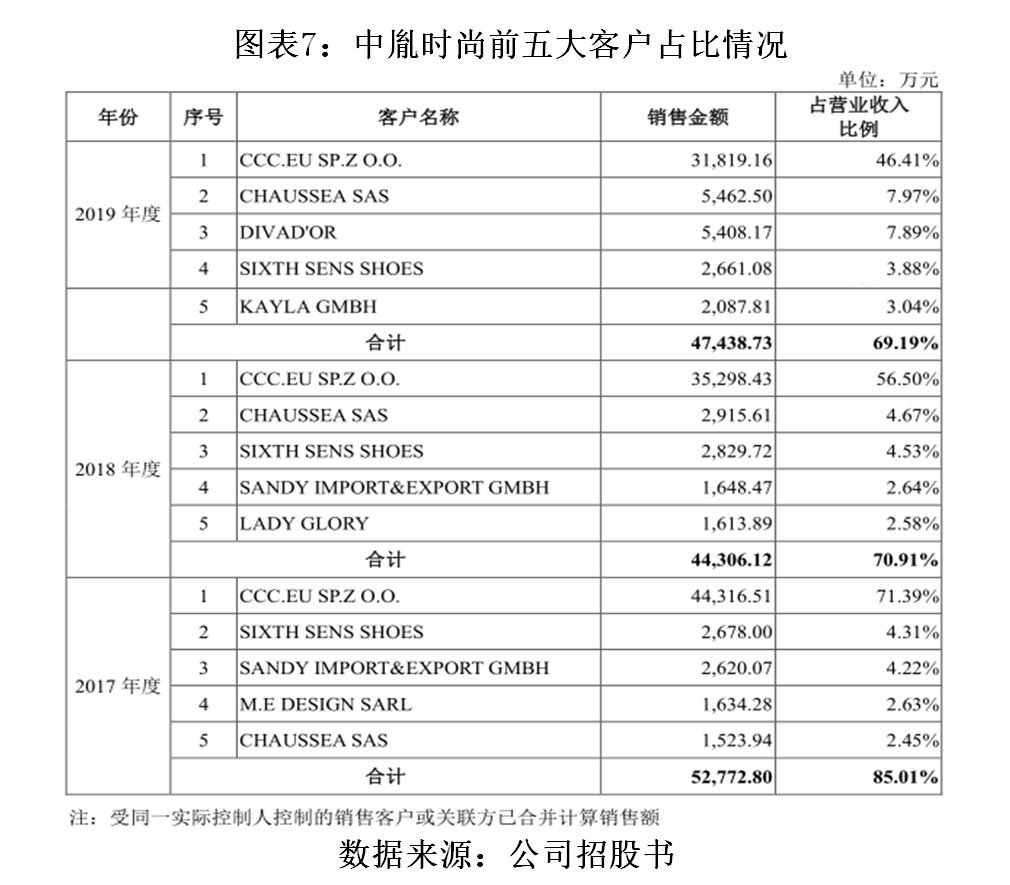

2017—2019年 , 该公司向前五大客户的销售收入分别为5.28亿元、4.43亿元、4.74亿元 , 占各期营业收入的比例分别为85.01%、70.91%、69.19% 。 其中 , 第一大客户CCC占比较高 , 分别为71.39%、56.5%、46.41% 。

文章图片

一般而言 , 大客户订单金额稳中有涨 , 占整体营收的比例逐年下滑 , 侧面说明该企业的业务独立性较强 , 在新客户开拓方面能力较强 , 不存在客户依赖风险 。 但中胤时尚第一大客户销售占比大幅下滑 , 却是因为该客户的订单金额逐年减少所致 , 且公司营业收入增长十分缓慢 。

报告期内 , 中胤时尚对CCC的销售收入分别为4.43亿元、3.53亿元、3.18亿元 , 订单总额逐年减少 , 2018年、2019年减幅分别为20.35%、9.86% 。 同期 , 中胤时尚营业收入分别为6.21亿元、6.25亿元、6.86亿元 , 2018年、2019年增速分别仅为0.65%、9.74% , 2018年营收规模发展基本处于停滞状态 。

针对大客户依赖风险等问题 , 时代商学院向中胤时尚发函提问 。 该公司回复称 , 从毛利率角度看 , 公司经营业绩对CCC公司并不构成重大依赖 , 且集中度呈下降趋势 , 2018年公司毛利总额中来自CCC的贡献为35.05% 。

2019年3月5日 , 证监会发布的《首发业务问答50题》提到 , 发行人来自单一大客户主营业务收入或毛利率贡献占比超50%以上的 , 表明发行人对该单一大客户存在重大依赖 。 但是否构成重大不利影响 , 应重点关注客户稳定性及业务持续性 。

- 时尚叔一凡|刘亦菲也不低调,波浪长发加大红唇太迷人,活成女人最美模样

- 穿搭|基础款走出酷帅风,简约又时尚的风格太吸引人,轻松美出新高度

- 时尚的汤姆猫|天天穿阔腿裤也太无聊了吧!这条裤子才是“百搭之王”,真的显瘦

- 甜姐爱时尚|亿万富婆金小妹出街,紧身秋衣秋裤凹造型,网友:勒出芭比身材!

- |粉色西装也太好看了,告别黑白灰走上时尚之路,太迷人

- 时尚丽人风行|芬兰34岁最年轻女总理结婚啦!婚纱照惊艳,未婚先孕女儿都2岁啦

- 新咖时尚|何润东也“变大叔”?穿绅士西服却搭配雨靴,发际线太显龄

- 李嫣摆摊义卖|问题少女?李嫣摆摊义卖一头金发时尚又叛逆 李亚鹏王菲啥反应?

- 超美时尚屋|柳岩为显瘦真拼,一身黑走机场,穿得松垮垮却像“大妈”,太尴尬

- 家装百科|如何用银色配饰搭出清凉感?3套40岁左右时尚达人的夏日穿搭示范