文章图片

专注于药物研发的益方生物或不必忧心于资金短缺 , 但深陷亏损始终是该公司无法回避的问题 。 与此同时 , 公司核心产品需面对不小的竞争 , 再加上专利纠纷不断 , 令这家专注于抗癌药物研发的企业IPO前景不明

《投资时报》研究员 习羽

专注于抗癌药物研发的益方生物科技(上海)股份有限公司(以下简称益方生物)IPO进程有了新进展 。

近日 , 上交所官网披露了益方生物对于科创板IPO首轮问询的回复报告 , 公告显示 , 资金风险、产品单一风险以及专利纠纷成为问询焦点 。

公开资料显示 , 益方生物为创新型药物研发企业 。 本次IPO , 该公司拟发行股份数量不超过1.15亿股(不含采用超额配售选择权发行的股份数量) 。 实际募集资金用于新药研发和总部基地建设 , 合计约24.09亿元(人民币 , 下同) 。

在资本加持之下 , 专注于药物研发的益方生物或不必忧心于资金短缺 , 但沉陷亏损始终是该公司无法回避的问题 。 与此同时 , 公司核心产品需面对不小的竞争 , 再加上专利纠纷不断 , 令这家专注于抗癌药物研发的企业IPO前景不明 。

持续亏损

据弗若斯特沙利文报告显示 , 2019年全球发病率前三的癌症为肺癌、乳腺癌及结直肠癌 。 可以说 , 癌症一直以来都是人类最为恐惧的敌人之一 。

在对抗癌药物的迫切需求之下 , 益方生物于2013年成立 。 公司聚焦于肿瘤、代谢疾病等重大疾病领域 。 基于丰富的药品开发实力和经验 , 自主研发了一系列具有专利保护的创新型靶向药物 , 覆盖非小细胞肺癌、乳腺癌、结直肠癌等肿瘤 , 以及高尿酸血症及痛风等代谢疾病 。

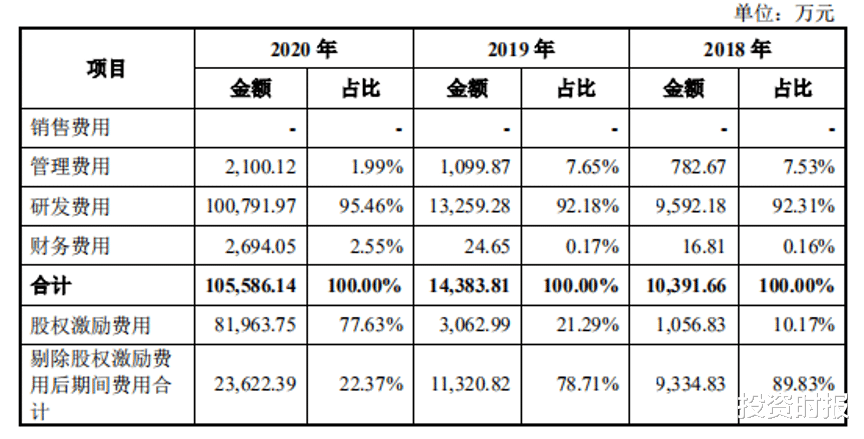

不过 , 新药研发是一项高投入、高风险、长周期的投资 。 作为一家处于创新型药物临床研发阶段的企业 , 益方生物同样难逃这一痛点 。 由于核心产品仍处于研发阶段 , 公司自成立以来持续亏损 。

据招股书显示 , 2018年、2019年及2020年(以下称报告期) , 益方生物归母净亏损分别为1.03亿元、9498.59万元及10.53亿元 。 由于尚未有产品上市 , 公司尚无法通过产品销售产生现金流 。 报告期内 , 该公司经营活动产生的现金流净额均为负值 , 分别为-4176.8万元、-2154万元及-1.97亿元 。

为了满足研发持续投入及其他日常经营支出需求 , 益方生物于2016年搭建海外红筹架构 , 部分经营资金依靠股东借款投入 , 然而这也导致其资产负债率陡然攀升 , 2018年该公司资产负债率高达1028.16% 。

【君实生物|深陷亏损泥潭 专利纠纷缠身!益方生物科创板IPO能否顺遂?】为了改善这一状况 , 益方生物于2020 年拆除海外红筹架构 , 并完成了新一轮外部股权融资 , 这令公司流动比率和速动比率得到大幅提升 , 也使得资产负债率下降到较低水平 。 据招股书显示 , 2020年末 , 该公司货币资金余额为10.32亿元 , 占当期流动资产比例为99.34% 。

尽管得到资本助力 , 但益方生物的亏损情况却始终不见好转 。 《投资时报》研究员注意到 , 报告期内 , 该公司亏损之势愈演愈烈 。 2020年净亏损达到10.53亿元 , 接近该年公司10.57亿元的资产总额 。

业内人士认为 , 尽管股权融资偏好可以募集到大量资本 , 但若资金使用效率不高 , 资源浪费将会极为严重 , 从而令公司实际收益率增长缓慢 , 导致公司经营业绩出现下滑 。

益方生物偿债能力主要财务指标

核心产品竞争激烈

招股书显示 , BPI-D0316为益方生物自主研发的第三代EGFR(表皮生长因子受体 , 参与细胞增殖和信号传导过程)抑制剂 , 适应症为EGFR突变阳性的非小细胞肺癌 。 据招股书显示 , BPI-D0316的新药上市申请已于2021年3月获得国家药品监督管理局受理 , 但目前仍处于药品审评中心审评的过程中 , 预计将于2022年才可获批上市 。

不过 , 市场留给益方生物的时间不多了 。 目前 , BPI-D0316所处的第三代EGFR抑制剂市场竞争已进入白热化 。

《投资时报》研究员注意到 , BPI-D0316同类药物奥希替尼已进入国家医保目录;阿美替尼于2020年3月获批上市且已进入国家医保目录;伏美替尼已于2021年3月获批上市 。

强敌环伺之下 , 益方生物不得不借助合作方贝达药业来开展BPI-D0316的商业化 。

- 蕾丝|合肥青年艺术工作者探索“声光电绘”展览 市民沉浸式体验海洋生物

- 侯费|星辰变:三界使者降临,蛮乾最强,剑仙华颜和杜中君实力相当

- 古生物|你问政 我来答丨春节期间郑州文化场馆有啥好玩的?攻略来了

- 微生物|速冻食品=垃圾食品,没营养?

- 生物多样性|守护生物多样性 浦发银行成都分行举行第十五次志愿者日活动

- 奥陶纪|奥陶纪生物:第二代霸主|地球简史系列

- |脊椎动物一路向前,从此改变了我们的生物世界!

- 亚马逊|2019年,一头座头鲸出现在亚马逊雨林中,生物学家百思不得其解!

- 微生物|吸氧90天,年轻25岁?以色列科学家:不是一般的氧气

- |人工智能揭示了以前未知的生物学--我们可能不知道我们细胞中的一半内容