直播|张大奕公司上半年亏损扩大,平台顶流网红贡献下滑,急待转型

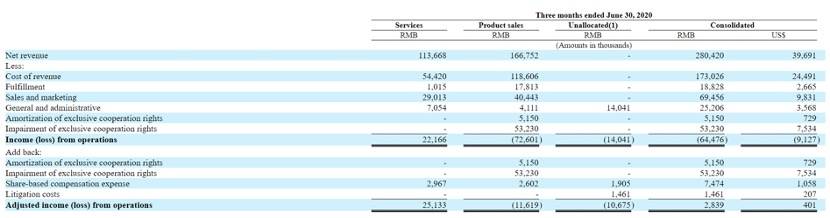

近日 , 网红张大奕所在的如涵公司发布了截至2020年6月30日的2021财年第一季度财报 。 财报显示 , 第一季度该公司总营收为2.8亿元人民币 , 同比下滑10% 。 归属于如涵的净亏损进一步扩大至5660万元 , 而上年同期净亏损2670万元 。

这一季度 , 如涵两大收入来源之一的产品销售收入大幅下滑 , 而帮助第三方商家销售的服务收入为1.137亿元 , 较去年同期增长74% 。 服务业务的经营利润为人民币2220万元 , 服务业务经调整的经营利润为人民币2510万元 。

文章图片

顶流KOL线上商店营收下滑

财报显示 , 根据具体业务划分 , 第一季度如涵通过平台模式实现的服务收入(即帮助第三方商家销售的收入)为1.137亿元 , 同比增长74%;而通过全服务模式实现产品销售收入(即销售自营产品的收入)为1.668亿元 , 同比下降33% 。

销售自营产业 , 也就是网红带自家的货 , 如涵会参与产品设计、线上店铺运营、物流、售后等各个环节 。 对于销售自营产品收入下降的主要原因是 , 财报解释称 , 一是部分网上商店的商业模式从全服务模式向平台模式过渡 ,因此截至2019年6月30日 , 公司在线商店数量从2019年6月30日的40家减少到19家 , 而截至2019年6月30日 , 为全服务模式提供服务的KOL数量从2019年6月30日的11家减少到2020年6月30日 。 二是 自2020年4月以来 , 公司某顶级KOL线上商店产生的产品销售营收显著下降;三是新冠疫情在中国的持续影响 。

基于此 , 如涵一直在进行业务转型 , 试图将业务重心从自营模式不断向平台模式(帮助第三方商家销售)转变 。 如涵的创始人、董事兼首席执行官孙雷表示 , “平台服务展示了很强的盈利能力 , 经营利润率达到20% 。 我们在持续探索和拓展平台模式下的KOL的多种变现渠道 , 例如平台模式下的电商直播业务产生的收入较去年同期相比增长数倍 。 ”

此外 , 如涵也在加速孵化网红 。 据悉 , 如涵签约网红数量由2019年6月30日的133个增加至174个 , 总粉丝数量由1.72亿增加至2.631亿 。 平台头部网红的数量由2019年6月30日的2个 , 增加至目前的8个;肩部网红的数量由12个增加至19个 。

文章图片

如涵控股旗下KOL

4.6%平台KOL贡献近半营收

如涵管理层管理层在财报电话会议上表示 , 通过直播产生的服务收入在如涵的平台业务中扮演了越来越重要的角色 , 直播带货收入同比增长了700%以上 。

但在如涵整体收入中 , 平台顶级KOL的创收占比依然过大 。 从该公司目前各个级别的KOL盈利能力来看 , 这个财季 , 8个平台顶级KOL贡献服务营收0.4亿元 , 其余166个KOL贡献服务营收0.6亿元 。

如涵管理层在财报电话会议上透露 , 平台顶流KOL张大奕帮助第三方商家带货的服务收入占整个服务收入的不到10% , 但在产品销售收入和自营业务下 , 张大奕本季度带来的收入依然在70%左右 , 和上一财年同季度比例大致相当 。

据悉 , 2016年双11 , 张大奕的网店曾是淘宝第一家销量破亿的女装类店铺 。 2016年6月20日 , 淘宝直播成立仅100天 , 张大奕就创下淘宝直播两小时成交额近2000万的记录 , 当时客单价接近400元 , 观看人数超过41万 。 不过 , 张大奕当时直播销售的是自家店铺商品 , 以女装为主 , 直播只是张大奕名下网店的一种销售渠道 。

2017年之后 , 李佳琦、薇娅等主播迅速崛起 , 和张大奕不同 , 这类职业主播是在帮第三方商家销售产品 。 直到2019年9月 , 张大奕开始转型 , 并在同年9月21日的带货首秀上 , 张大奕拉动GMV超过6000万 , 直播观看人次超过275万 。

- 公司|中潜股份:继续停牌一天

- 巴黎圣日耳曼|总身价130亿!欧冠打响重磅对决,赛会亚军复仇战,央视直播

- 游研社|虎牙斗鱼合并,游戏直播赛道还有这些低调玩家

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 扒王娱姬|“凤姐”罗玉凤直播谈“美国梦”:生活的连狗都不如

- 梦幻西游|梦幻西游:姑苏城带9技壁垒童子打服战,涛哥现身直播间亲自督战

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 互联网看直播!懂税务!高新区税务局开启税务学堂直播新模式