文章图片

文章图片

文章图片

粮油米面 , 是绝对的刚需 , 不论经济好坏 , 大家兜里有钱没钱 , 每天都得用 , 这几大绝对刚需产品 , 金龙鱼都是国内市占率头号选手 , 全国终端渠道超140万 , 自家的产品矩阵齐全 , 从大众到高端消费全覆盖 , 还出现在消费者能触达到的任何一个场景 。

也就是自身售卖的产品过于刚需 , 因此价格受国家管控 , 使得毛利率常年在10%左右徘徊 , 盈利能力差一点 , 其他简直堪称完美 。

【st众泰|海天味业——调味品行业绝对龙头,可以无脑持有10年,下一个茅台】不过 , 金龙鱼凭借现有的渠道优势以及过往不断扩充产品品类的经验 , 未来完全可以推出更多高毛利产品使得自家产品结构升级、盈利能力提升 。

说完金龙鱼 , 咱们再来看海天 , 也许大家就能理解 , 为啥海天常年估值这么高了 。

业绩近妖首先 , 我们看一下海天近些年的一季报表现 。

每年营收、净利基本都保持20%左右平稳增长 , 即便是2020年受疫情冲击最明显的一季度 , 公司都依然在增长 。

行业与行业、公司与公司间的差别 , 有时候真的比人和猪的差别还要大 。

咱们近些时间分析了多少公司了?有几个在去年一季度没受冲击的?近半企业 , 去年一季度都惨不忍睹 , 以至于军师在给大家分析时 , 都是拿2019年Q1和2021年Q1做对比 , 直接跳过了2020Q1 。

即便有些企业是疫情受益 , 去年一季度盈利飞起 , 那今年要么是增速放缓要么就干脆下滑 。

看了这么多公司 , 有几家能像海天这样?最糟糕的情况还能保持增长 , 差时候一过立马恢复增长的?

所以 , 军师说 , 海天的业绩 , 近妖 。

看看 , 调味品和米面油赚钱能力就是没得比 , 海天毛利常年在45%左右 , 净利不断提高 , 目前逼近30% , 而金龙鱼毛利常年10%、净利却常年3% 。

同样是刚需 , 调味品就真的是暴利 。

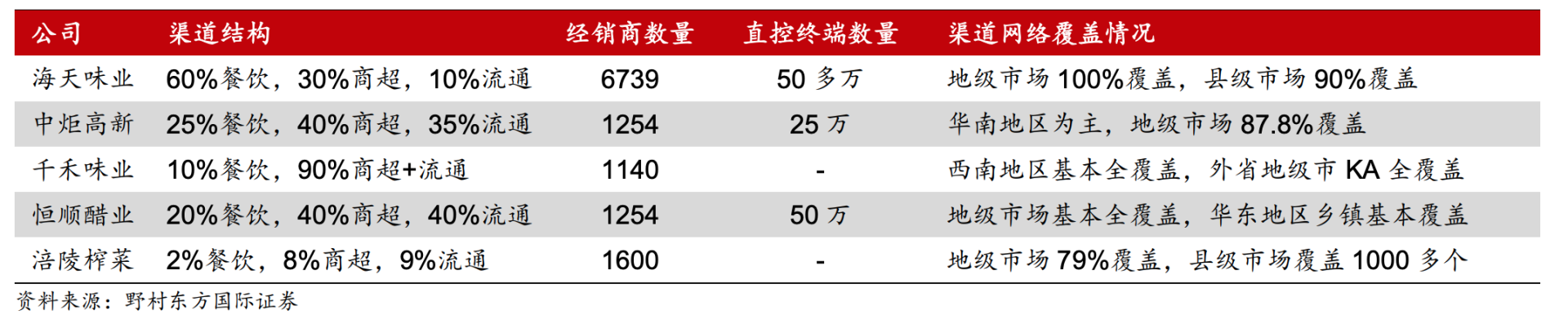

海天的渠道优势海天的渠道 , 是整个调味品行业中最强的 , 销售网络实现 31 个省会、直辖市 100%覆盖以及100%的地级市和 90%的县级市场覆盖 。

而且 , 海天对渠道的把控能力也是业界出了名的 , 见下图 , 其实海天60%的收入都来自B端 , 也就是餐饮端 。

和B端打交道 , 最大的好处就是长情 , 他们不像C端用户那么“见异思迁”容易被“新鲜”玩意儿蛊惑 , 可 , 餐饮渠道过重却有一个不好的地方就是回款难 。

但 , 从一开始 , 海天就要求先款后货 , 经销商必须垫资拿货(业内都是先货后款) , 而且海天的每区域市场不设总经销 , 经销商起码设两个 , 这是铁打的规矩 , 谁也不能改变 。

因此 , 海天的财报才能这样漂亮 , 咱们看下图 , 同样是B端餐饮占据半壁江山 , 金龙鱼应收账款好几十个亿 , 海天却近乎为0 。

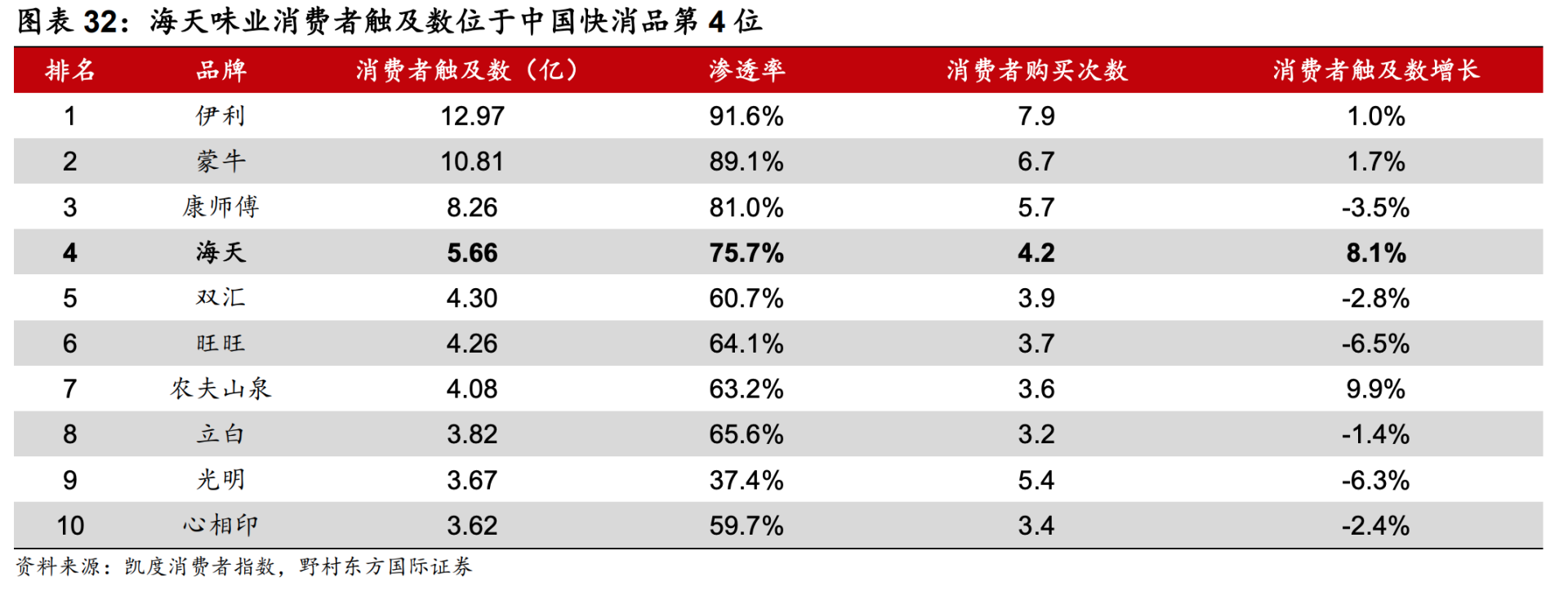

对B端的严把控、对C端的基本全覆盖(终端50万+直控零售网点) , 使得公司在《2020 亚洲品牌足迹报告》中 , 凭借 5.7 亿的消费者触及数、75.7%的渗透率 , 位列中国快消品品牌第四位 , 并且也是榜单前十中唯一的调味品企业 。

渠道密密麻麻都是现成的 , 以后的利润 , 只用扩张新的协同性品种就好了 。

和金龙鱼、公牛、晨光、伊利等等大消费品公司扩充别的产品线一样 , 海天也在扩充其他调味产品 , 比如 , 蚝油、酱类就是海天除酱油外的新品种 , 这两大块产品增速在过去十年远超酱油 , 占公司的营收比重越来越高 , 2020年 , 公司的酱油营收已经下降了到62%(十年前还是72%) 。

与此同时 , 海天还积极切入食醋、料酒等空间较大的品类 , 目前 , 海天已经拥有 24 万吨食醋产能、5 万吨料酒产能 , 这个数字还在不断增长 , 随着海天食醋等其他品类产能释放 , 这都是海天的新增长点 。

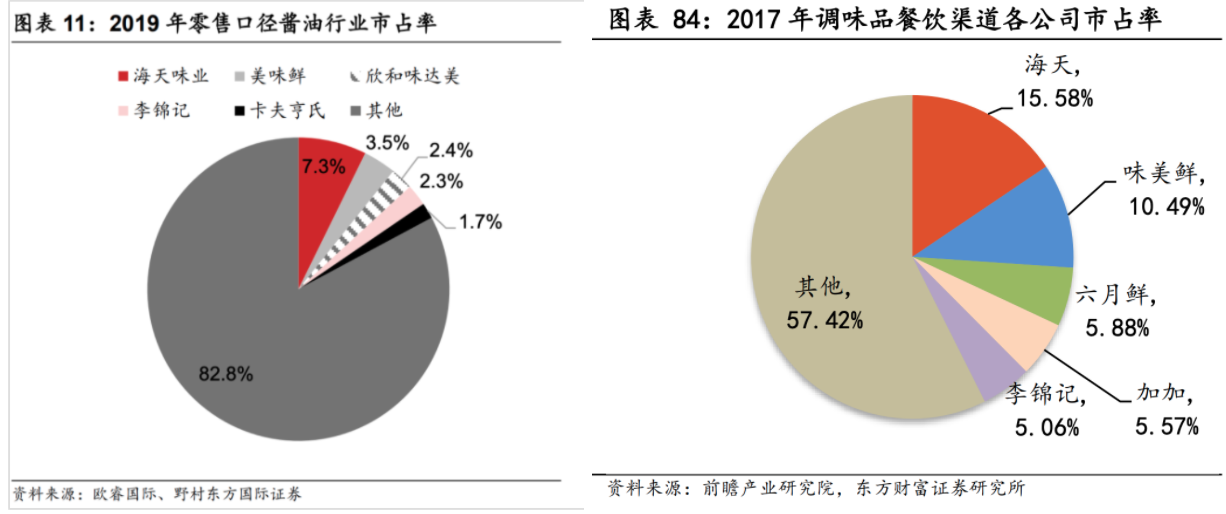

写在最后本来 , 海天的基本盘 , 酱油 , 就还有不小的增长空间 , 虽然是行业龙头 , 不论C端还是B端市占率都是第一 , 但其实C端的市占率才7.3% , B端的市占率也才15.58% , 行业集中度还大有空间 , 而其蚝油、酱料增速比酱油还快 , 未来还能凭借渠道、有钱、营销、管理效率等等优势切入其他细分行业 。

- 海天M新年感受艺术新视觉 2022名家作品巡展虎年亮相海天MALL

- 翡翠|“雪花棉”翡翠是怎么来的?

- 上海天文馆|引力可以解释仙女座中心的奇怪形状

- 海天味业|107岁投资68年从未有过亏损的纽伯格:成功与长寿秘诀引人深思

- 三友化工|海天味业前三季度净利同比增2.98%,提价影响主要体现在明年

- 汽车|20亿元重整资金到位!“专业皮尺部”众泰即将起死回生?

- 尾盘|众泰尾盘上演地天板,意欲何为?

- 汽车|众泰重整草案公布,部分股票将用于偿还债务 债权人称:比预想好

- 咏春拳|近三年酱油抽检报告:158批次不合格;海天、千禾、厨邦、味事达等被抽检次数较多

- 海天精工|万马股份旗下万马爱充遭通报下架:违规收集个人信息,未及时整改