文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

一款主打玻尿酸概念的饮用水“水肌泉“将其背后的医美巨头华熙生物推上风口浪尖 。 一瓶420ml 一箱6瓶45.9元 , 平均每瓶7.65元 。 如果说它与普通瓶装饮用水有何不同之处 , 那便是这款饮用水中含有66mg的玻尿酸 。

玻尿酸(学名透明质酸)这是一种人体自有的成分 , 锁水能力强 。 可以改善皮肤 , 具有除皱和使皮肤变得光滑的功效 , 被广泛运用于医美行业 。 相比于其他医美手段 , 注射玻尿酸更为简单方便 , 加之玻尿酸可被人体吸收 , 副作用也相对较小 , 所以广受医美消费者的青睐 。

近年来 , 随着颜值经济的兴起 , 在李佳琦薇娅等带货KOL的直播间里 , 在线上线下铺天盖地的医美广告中 , 玻尿酸这一广泛应用于医美行业的成分名词开始逐渐为大众所熟知 。 与此同时 , 玻尿酸这一行业也开始被资本市场所关注 。 华熙生物、爱美客、昊海生科等玻尿酸行业巨头开始进入人们的视野 。

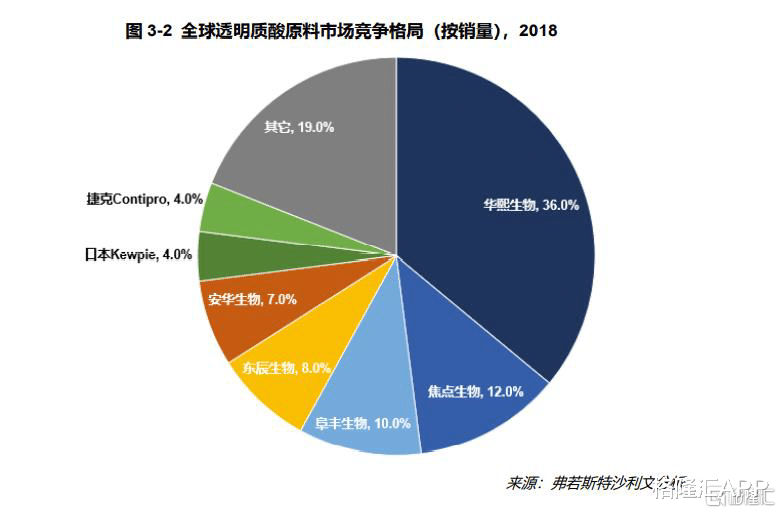

其中 , 以制造玻尿酸原料起家的华熙生物因占据玻尿酸原料市场较大的市场份额 , 多年来一直被冠以玻尿酸原料制造商和供应商的形象 。 弗若斯特沙利文研究报告显示 , 2018年华熙生物玻尿酸原料总销量占全球市场的36% , 位列全球第一 。 此外 , 华熙生物于2020年收购东辰生物 , 市场份额又增添了8% 。 合计44%的市场份额 , 华熙生物在玻尿酸原料市场上已经占据了约半壁江山 。

但近年来 , 此前主要做to B端生意的华熙生物却在加码布局C端业务 。 从2016年推出的针对功能性护肤市场的玻尿酸产品“润百颜“ , 到与故宫合作推出限量版的联名口红与面膜;从玻尿酸可添加在普通食品中获批后便迅速推出的玻尿酸食品品牌“黑零” , 到近期引人关注的玻尿酸饮用水“水肌泉” , 已经在玻尿酸原料市场占据较大优势的华熙生物为何在C端业务动作频频?

01原料业务增长趋缓据2020年财报 , 华熙生物业务涵盖原料、医疗终端和功能性护肤品 。 其中 , 功能性护肤品业务实现收入13.46亿元 , 同比增长112.19% , 在公司主营业务收入中占比最高 , 为51.15% 。 医疗终端业务实现收入5.76亿元 , 同比增长17.79% , 占公司主营业务的21.88% 。 而华熙生物最具市场优势的原料业务收入仅为7.03亿元 , 同比下降7.55% , 占公司主营业务收入的26.73% , 是2020年三项业务中唯一一项收入下降的业务 。

【生猪价格|同是玻尿酸巨头,华熙生物比爱美客差了什么】

对此 , 华熙生物在年报中解释称全球疫情大爆发 , 日本、欧美等国际客户业务受到影响 , 业绩下滑进而导致原料端客户减少对玻尿酸原料的采购 。 事实上 , 除去疫情影响 , 近年来华熙生物的原料业务已经显现出增长颓势 , 营业收入增长率一直为三项业务中最低 , 从2018年的30%一路跌至2020年的-7.89% 。 反观功能性护肤品业务 , 营业收入一直在高速增长 , 近三年的营业增长率均超过100% 。

华熙生物原料业务营业收入持续下降的背后 , 是因玻尿酸原料产能过剩而导致的采购单价下滑 。 据爱美客招股书 , 透明质酸的主要存在形式为透明质酸盐 , 其中又以透明酸钠为主 。 从2017年至2019年 , 华熙生物注射级原料产品的销售单价从122.62元每克降至2019年的111.69元每克 。 据腾讯新闻棱镜报道 , 曾发明了利用生物技术发酵法生产玻璃酸钠的“玻尿酸之父“凌沛学称 , 玻尿酸原料市场竞争愈发激烈 , 玻尿酸原料近十年一直在降价 , 平均每年降幅在5%左右 。

早年 , 玻尿酸主要从鸡冠、牛眼等玻璃体中提取 , 提取率非常低 。 现在可以利用微生物发酵提取玻尿酸 , 技术难度大大降低 , 这也降低了玻尿酸原料市场的进入门槛 。 虽然华熙生物号称在玻尿酸原料上的微生物发酵技术、酶切技术、交联技术以及市场准入资质上具有优势 , 但面对激烈的市场竞争 , 还是不得不选择用收购的方式扩大市场份额与产能 。

- 丹麦式|如何选酸奶?看成分别看价格

- 调价|新茶饮赛道持续洗牌,喜茶全面下调产品价格

- 价格带|告别30元时代,喜茶全面下调饮品价格

- 食品学院|选酸奶,看成分别看价格

- 星辰变|同是十二劫超级神兽,宗倔能得澜叔和秦羽相助,方阗无人问津

- 冰墩墩|冰墩墩的NFT暴涨千倍?真相则是价格暴跌、成交遇冷

- 红星资本局|衍生品市场价格涨超5000倍,这两款数字藏品是什么来头?

- 皮格马利翁|“娃界小米”春水堂:以2999的价格,媲美上万元硅胶娃娃的品质

- 物价|为稳物价,韩国将公示炸鸡、咖啡价格

- 热搜|星巴克又上热搜了!美式、拿铁等产品价格今起涨1至2元