文章图片

导言:紧盯人民币汇率

关键词:指数分析 , 行业分析 , 后市研判

一句话写在前:紧盯人民币汇率

指数分析

周一 , 沪深两市继续上涨 。 沪指低开高走 , 午后翻红 , 收涨14点 。 创业板高举高打 , 收涨2.38% 。 各大综合指数仍在5日均线之上 。

资金面 , 两市成交10094亿 , 与上周五基本相当 , 量能维持中高水平 。 北向资金单边流入 , 午后加速 , 全天净流入52亿 。 5月份北向资金累计净买入557.77亿元 。

情绪面 , 早盘即使上证指数下跌也是多数个股上涨 。 截止收盘 , 涨跌比为2796:1353 , 约为2:1 。 市场情绪评分为6.8分 , 属于偏强的状态 。

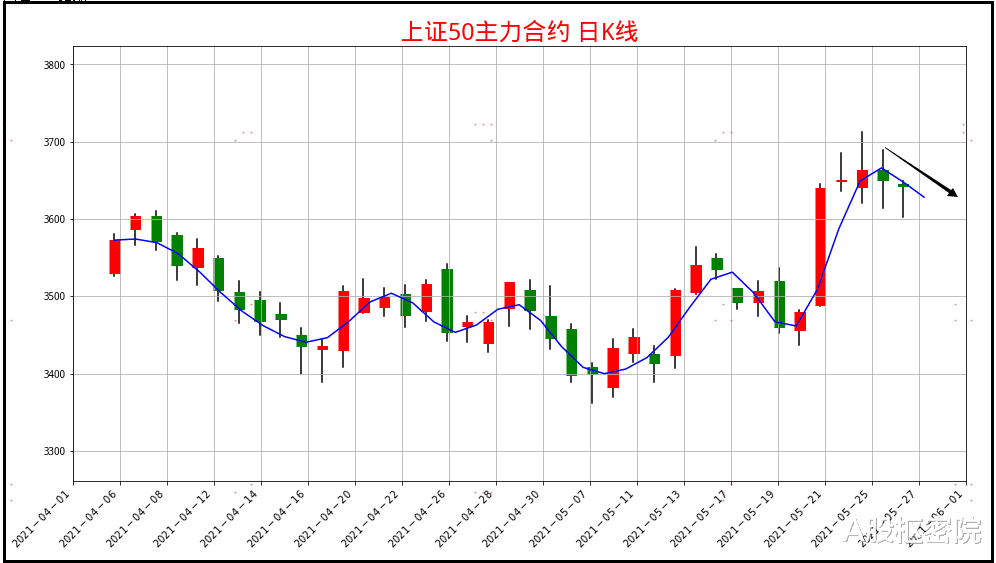

高频指标继续看跌上证50主力合约(5月28日开始看跌)

高频指标继续看涨中证500主力合约(5月22日开始看涨)

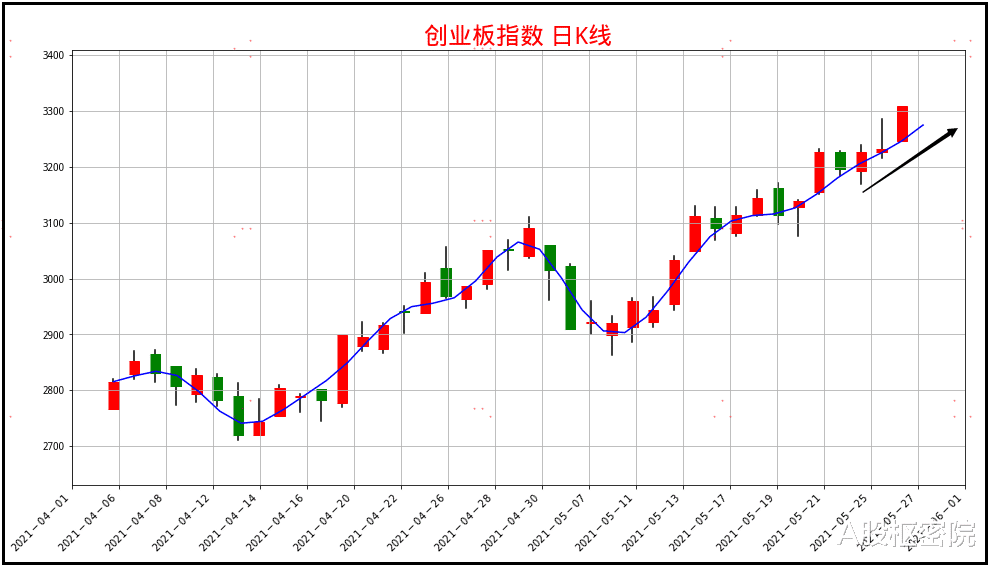

高频指标再次看涨创业板指数(5月30日开始看跌)

盘面解读

今天早盘上证指数最大跌幅达到19点 , 二次探底未破之后开始横盘震荡 , 午后才翻红 。 指数较弱主要是银行、白酒板块早盘下跌 。 除了这些权重股调整之外 , 多数个股其实保持了单边上涨的走势 。 两市涨跌比为2:1 , 即上涨数比下跌数多1倍 。

经过全天交易 , 指数趋势出现变化 。 受宁德时代和医药板块上涨的影响 , 高频指标再次看涨创业板 , 但继续看跌上证50 。 金融权重弱势对指数造成明显影响 。

短期指数仍是结构性行情 。 如果你持有的是主板权重股 , 应该适当控制仓位 。 而如果你持有科技成长股 , 则应该继续持股待涨 。

上周及本周的【周策略】都提示关注人民币汇率 。 人民币升值是本轮行情的主要催化剂 。 盘后 , 央行发布重磅消息:为加强金融机构外汇流动性管理 , 中国人民银行决定 , 自2021年6月15日起 , 上调金融机构外汇存款准备金率2个百分点 , 即外汇存款准备金率由现行的5%提高到7% 。 此事影响如下:

1、提高外汇存款准备金率将回收银行手中的外汇 , 缓解人民币升值压力 。 消息发布后 , 人民币兑美元应声下跌 , 从6.353贬值到6.368 , 差不多150个基点 。

2、由于上调外汇存款准备金率 , 银行手中的外汇减少 , 结售汇业务也会相应减少 , 银行中间业务收入可能下降 。

这是央行近期第二次干预人民币升值 。 上次是呼吁不要押注人民币单边升值 , 这次是具体措施 。 人民币单边快速升值的预期在减弱 , 相应的本轮上涨推动力也会减弱 , 今天银行股下跌可能与此有关 。

行业趋势分析

指数的结构化传导到行业趋势上 , 弱势行业连续6天改善 , 这与国证2000指数走势基本一致 。 但强势行业从上周五开始 , 连续2天走弱 , 恐高、不追涨成为市场共识 。

以周一收盘点位计算 , 金融、科技、消费行业继续强势 。 周期、医药相对较弱 。

金融行业中 , 保险、证券、银行上涨趋势比例在100-85%之间 。 趋势比例没有变化 , 但K线形态上 , 银行、保险跌破5日均线 , 出现盘整走势 。 证券仍在5日均线之上 , 是标杆和旗帜 , 如果券商走弱 , 指数可能将短期调整 。

消费行业中 , 饮料制造上涨趋势比例为75% 。 汽车整车、家电上涨趋势比例均在65%左右 。 三大消费行业的上涨趋势均保持不变 。 K线上也是早盘低开 , 午后走高 , 显示主力有分歧但多头略胜一筹 。

科技行业中 , 军工航天、元件、仪器仪表、半导体、电子制造、通信设备、软件、IT设备、汽车配件等上涨趋势比例在95-75% , 保持不变 。 科技板块仍是最强的 。 K线形态均为多次震荡筑底后的上涨 , 持续性较强 , 后市继续重点关注 。

周期行业中 , 石油、煤炭、钢铁、工业金属、黄金、水泥、化纤等下跌趋势比例在85-35% 。 周期行业趋势比例跨度较大 , 周一未见好转或恶化 。 相对来说 , 化工和能源金融上涨趋势比例较多 。

医学相关的化学制药、医疗服务、生物制品、中药、医疗器械等下跌趋势比例在60-40% 。 仍是半数医药股下跌趋势 , 但对比上周五 , 下跌趋势比例缩减10% 。 广州疫情扩散对板块构成支撑 。

综上 , 行业趋势出现明显分化 , 前期强势的金融、消费在走弱 , 前期弱势的医药在走强 。 总体表现为“卖涨买跌” , 不想追涨的思维使科技板块持续强势 , 赚钱效应较好 。 板块内部多点开花 , 军工、半导体、软件、汽车配件均有较好的表现 , 继续关注 。

- 石器时代|首次确认!金沙江岩画是东亚最古老旧石器时代彩绘岩画

- 行业|年份酒的“年份”是个谜?白酒产业将迎“真年份”时代

- 快时代里的“慢美学”,二十四节气藏着中国智慧|文化时评 | 二十四节气

- 新时代|党代表通道丨江山舞:传续“锦绣”之姿 厚植“繁华”之质

- 李青松:生态文学的立场|名家说 | 新时代

- 价格带|告别30元时代,喜茶全面下调饮品价格

- 市北区|向阳花开,市北区敦化路街道多措并举开展一系列新时代文明实践活动护航未成年人健康成长

- 沙利文|喜茶宣布告别30元时代 15-25元产品占比60%

- 秦老师|网络时代的小孩们

- 文明实践|梓埠镇开展新时代文明实践活动