『达达』达达三年亏损50亿 终于理解京东为什么要甩包袱

文章图片

文章图片

5月13日 , 达达集团向SEC提交招股书 , 计划以“DADA”为交易代码在纳斯达克上市 , 筹集资金将用于投资技术和研发、实施营销计划和扩大用户群 , 以及一般营运资金 。

达达集团由京东到家和达达在2016年合并而成 , 目前京东持股51.4% , 为第一大股东 , 达达创始人、达达集团CEO蒯佳祺持股8.9% 。

值得一提的是 , 在去年12月 , “新达达”宣布更名为“达达集团” , 旗下配送平台改名为“达达快送” 。 达达集团的两大业务线进一步明确——即时零售平台京东到家和即时配送平台达达快送 。 当时市面上便有消息称 , 达达集团最快将于2020年上半年挂牌上市 。

资料显示 , 即时零售和即时配送共同满足的是用户“1小时到家”的消费需求 , 具体指用户在线上门店购买商品 , 平台在1小时内将商品送到的购物过程 。

那么 , “零售+配送”的玩法能否让达达集团成为即时零售第一股?

在营收方面 , 达达集团的总营收从2017年的12.18亿元增长57.8%至2018年的19.22亿元 , 此后进一步增长61.3%至2019年的30.997亿元 。 2020年第一季度实现11亿元营收 , 同比增长了108.9% 。

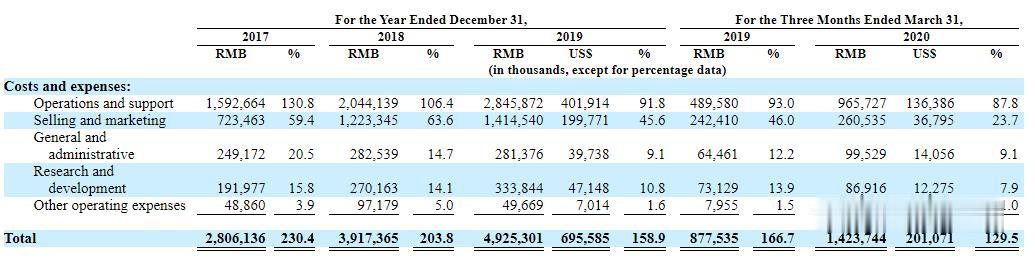

尽管营收保持了高增长 , 但达达集团仍处于亏损状态 。 在2017-2019年 , 净亏损分别为14.49亿元、18.78亿元和16.7亿元 , 调整后的净亏损分别为11.99亿元、16.53亿元、14.22亿元 。 2020年第一季度净亏损2.79亿元 , 去年同期亏损为3.37亿元 。

尽管亏损额度有所收窄 , 但成本高企 , 达达集团的亏损状态还将持续 。

在2019年 , 达达集团在运营与支持费用为28.46亿元 , 同比增长39.24% , 约占总营收的94.55% 。 其中 , 支付给骑手的薪酬和激励措施是最大组成部分 , 为26.79亿元 。 同时 , 达达集团预计 , 随着公司继续扩展业务 , 骑手成本的增加将导致运营与支持成本的支出持续扩大 。

销售与营销费用为14.15亿元 , 同比增长15.62% , 约占总营收的45.65% 。 其中 , 用于京东到家的促销费用为9.38亿元 , 广告费用为1.34亿元 。 若要持续占领市场 , 达达集团的促销手段短时间内不会减少 , 势必会导致销售与营销费用的增加 。

在此背景下 , 达达集团短时间内扭亏为盈并不现实 。

主要业务方面 , 达达快送业务2019年收入19.97亿元 , 同比增长79.7% , 占总营收的64.4%;京东到家业务收入11.03亿元 , 同比增长79.7% 。 其中 , 达达快送在2019年的已交付订单数达7.54亿 , 京东到家的GMV则达到12.21亿元 , 活跃用户数为2440万人 。

具体看来 , 在截至2020年3月31日的十二个月中 , (达达快送)超过63.4万名活跃的骑手集体交付了8.22亿份订单 , 平均每天交付220万份订单 。 (京东到家)2018年和2019年的总交易额分别为73.34亿元和122.05亿元 , 同比增长66.4% 。

不论是整体业绩还是业务数据 , 达达集团都交出了一份不错的成绩 , 但达达集团还面临着来自业绩依赖和行业竞争的风险 。

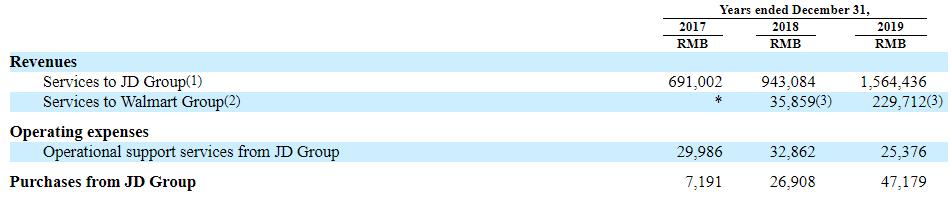

招股书指出 , 京东和沃尔玛是达达集团的战略合作伙伴和投资者 。 其中 , 来自京东物流的订单占最后一公里交付订单的绝大部分 , 同时 , 达达集团还计划将服务范围扩展到京东集团内 。

【『达达』达达三年亏损50亿 终于理解京东为什么要甩包袱】

- #贾跃亭#全是套路!过去三年贾跃亭与孙宏斌是如何联合“布局”的

- 「硬盘」互联网可能在三年内被IPFS技术彻底颠覆

- 孤惯|最终还是选择了百度,谈谈我的感受,用了三年的搜狗输入法

- 『苹果』除了苹果,华为这四款机型也可以三年不卡!

- 「iPhone 7」iPhone7用了三年,换成华为P40Pro后,这些话憋不住了!

- 『CPU』顶级处理器+快充,这三款机型使用三年不卡顿

- ZAKER汽车|性价比高价格实惠,用个两三年都行!,预算2500左右选这3款手机

- 爱集微APP|三年来首次实现增长!苹果供应商JDI有望供货OLED屏幕?

- #任正非#“亏损1000亿”!任正非做出选择,谁也未料到,竟然来得如此快

- 相机■3K左右最值得买的三款手机,性能相机续航都很给力,一机用三年