智慧能源▲智慧能源15亿入局光纤市场:作为后来者还有机会吗?( 二 )

不过,随着5G建设加速,工信部多次召开会议要求加速5G建设,中央政治局也要求加码5G、大数据中心等“新基建”的建设。运营商正将资本开支逐步向5G迁移,“5G的竞争是光通信基础设施的竞争”,会给光纤光缆行业带来一定的提振作用。但想要实现实质意义上的提振,仍需较长的一段时间。 中国移动通信集团设计院有线所所长高军诗在“2019年全球光纤光缆大会”上指出,相较于FTTH,5G整体需求较小且平稳此外,5G对光缆需求取决于接入层,接入点数量,5G C-RAN是光纤光缆新驱动,虽然可以形成数百万级接入点的需求,但是家庭宽带具备的是5亿接入点数量,不过家宽覆盖已基本完成。

另外,高军诗在当时透露,中国移动目前正在推行科学的建设模式,冲动的需求得以管理。未来中国移动改变了仅靠要素投入的发展方式,优化家宽大跃进,大水漫灌建设模式。未来5G将按需建设,覆盖热点区域,先4G+5G,后5G+4G,将是一个长期共存过程。因而在FTTH规模覆盖已经完成的大背景下,光缆的整体需求将进入稳定期。有业内人士表示,今年中国移动普缆的集采规模或许将不及去年。

在行业需求短期内见顶的背景下,据CRU预计,2020年中国的光纤预制棒产能对应光纤为4.6亿芯公里。同样来自CRU的预测数据,2020年全球和中国光缆需求量分别为5.06亿芯公里和2.50亿芯公里;到2021年,全球及中国光缆需求量将分别达到5.58亿芯公里和2.90亿芯公里。

从CRU的数据可以粗略研判,在FTTH需求见顶,5G需求只会平稳增长的背景下,国内的现有产能已经能够满足现阶段的市场需求。

市场格局稳固,后来者机会几何?

可以明确的一点是,现阶段的中国光纤光缆市场正处于供求关系反转的周期内,同时5G的整体需求是平稳的。而根据三大运营商以往的集采结果看,前6大厂商长飞、亨通、富通、烽火、中天、通鼎(包括与这6家厂商达成战略合作或投资的企业)占据着80%+的市场份额,这可以明确国内光纤光缆的竞争格局也已经稳固。

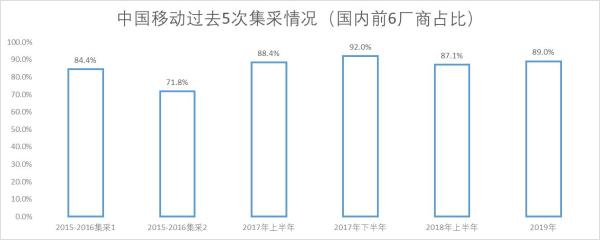

以中国移动为例,作为国内最大的电信运营商,其招标集采量几乎占了国内需求的2/3,因此分析中国移动过去几期的光缆集采,对分析整个光纤光缆行业具备很强的借鉴意义。下图能够清晰的看到,从2015年的集采开始,前六大厂商的份额一直波动在80%-92%(其中有一期集采通鼎互联未入围,属于个例),行业集中度已经较高。

文章图片

这六家厂商有一个共同点就是,均有自己的光棒生产线,已形成“棒纤缆”全产业链的格局, 按照产业链7:2:1的利润占比来看,这6家厂商的成本优势相对明显。考虑到光纤光缆业务主要针对2B市场,并且过去集采份额相对稳定,头部企业占据着绝对的市场份额,未来即使在整体需求下滑的背景下仍然保持着这样的态势。

也可以说,光纤光缆已经处于头部企业垄断竞争的格局。同时客观上说,光纤光缆行业已经形成标准化非常成熟的产业,技术水平处于非常接近的水准。因而,光纤光缆头部企业份额和竞争状态将持续较长时间。

在这样一个现阶段产能过剩,头部企业占据80%+市场,同时未来增长空间有限的光纤光缆市场,很难想象还会有企业想要在此时此刻入局来竞争那不到10%-20%的市场份额,而在这部分市场里面聚集着数十家长尾竞争者,因而很佩服远东智慧能源的决心。或许他们从一开始就明确“棒纤缆”全产业链的布局,会成为搅动剩余这部分市场的利器。

【以上内容转自“C114中国通信网”,不代表本网站观点。 如需转载请取得C114中国通信网许可,如有侵权请联系删除。】

- 中国电子报30万亿元智慧养老产业,智能传感器能占多大市场?

- 遇桥PowerBen能源堡上手体验

- #精准#智慧福州,让战“疫”精准有力

- 神华铁路装备凝和共济 全面建设行业引领的智慧铁路装备公司,融心汇智

- 点通资讯依靠15亿美元的交易继续进行Reliance投资

- 全清洁能源■青海启动三江源百日全清洁用电

- 手机中国或波及1.15亿用户,4400万巴基斯坦移动用户信息泄露

- 石油Link2991亿元!中国石化品牌价值蝉联能源化工行业第一

- 智慧屏荣耀智慧屏二代谍照流出,更大尺寸更强智慧体验将到来?

- 「潜艇」中国曾在深山中造潜艇,用此妙招让潜艇下水,美国叹服:东方智慧