智慧能源▲智慧能源15亿入局光纤市场:作为后来者还有机会吗?

【智慧能源▲智慧能源15亿入局光纤市场:作为后来者还有机会吗?】C114讯 4月27日消息(水易)近日,远东智慧能源股份有限公司发布公告,拟非公开发行股票募集资金总额不超过25.52亿元,其中15.02亿元用于光棒、光纤及光缆全产业链项目建设,而该项目的投资总额为18.40亿元,不足部分由上市公司自筹。该项目由远东智慧能源全资孙公司远东通讯有限公司负责实施。项目完成后,将具备年产1,500吨光纤预制棒、5,000万芯公里光纤、3,500万芯公里光缆的产能。

文章图片

在光纤光缆产业链中,根据中国工程院院士赵梓森在《世界光纤通信新进展—中国光纤通信年鉴2015》中所描述,光棒、光纤、光缆在产业链中的利润占比分别为70%、20%、10%。因而拥有“棒纤缆”全产业链的供应商就会有天然的竞争优势,这可能也是远东智慧能源在进入这一市场时最先考虑的必要条件。

不过,远东智慧能源在这样一个时间点冲入市场格局稳定,马太效应尤为明显的光纤光缆市场颇为意外。特别是经历过2019年光纤光缆市场的中国厂商都知道,这一年过的并不好。

供求关系调整,价格反转

3、4月是上市公司集中发布2019年度财报的月份,从已经公布业绩的几家光纤光缆厂商的报告中,都能寻找到几句类似的话——中国市场4G网络建设及光纤入户已达高峰而5G大规模建设尚未开启,光缆需求增速放缓。国内主要厂商扩产的产能陆续得到释放,光纤光缆出现产能过剩,供求关系变化导致光纤光缆价格大幅下降。市场调研机构CRU指出,2019年过剩的产能重压价格。

根据中国通信企业协会国内光纤光缆市场会议数据,含外资在华工厂在内,2019年国内厂商的光棒年产能达到19,780吨,光纤年产能达到56,600万芯公里。同样是来自该协会数据,2019年光棒的实际产量约为11,098吨,行业平均产能利用率约为56%,光纤的实际产量约为37,514万芯公里,行业平均产能利用率约为66%,反映了产能利用率的不足。

虽然还有多家光纤光缆上市公司尚未公布业绩,但通过同类型企业的数据,占光缆需求大头的运营商在2019年的光缆集采价格,以及这些上市公司2019年前三季度的业绩等等,都能够窥探出2019年的光纤光缆厂商在“青黄不接”的背景下低调前行。CRU的数据显示,2019年中国光纤光缆市场的需求预计下降12.5%。

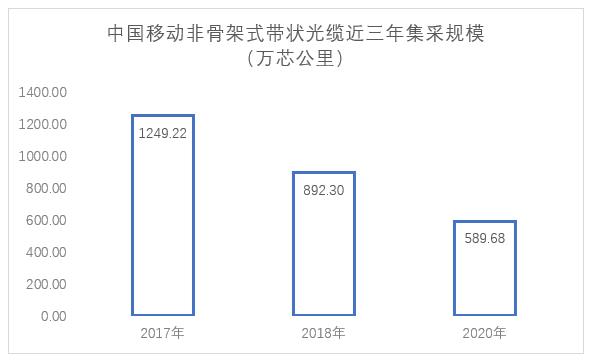

进入到2020年,仍然维持着这样的供需关系。中国移动近日完成了2020年-2021年非骨架式带状光缆的集采,但如果我们仅对比同产品近三年的集采规模,能够明显的看到,中国移动等运营商对光缆的需求正在逐年递减。

文章图片

随着需求的放缓,产能释放,将使光纤光缆市场竞争更为充分,在2019年3月中国移动进行的针对普通光缆产品的集中采购中,光缆价格相较2018年同期下降约40%,几乎腰斩。这一价格也传导至中国境内以及海外的其他运营商,进而影响光纤以及预制棒的价格和利润水平,行业领头羊长飞在其财报中指出,预制棒和光纤的毛利率同比下滑8.9%。

需求增长见顶,5G需求平稳

如前文所述,造成供求关系反转的重要原因是我国4G网络和FTTH覆盖基本完成。工信部数据显示,目前我国98%的行政村已经覆盖4G和光纤,而从工信部发布的2020年一季度通信业经济运行情况来看,我国光纤接入(FTTH/O)用户已达4.24亿户,占固定互联网宽带接入用户总数的93%。

而根据国家卫生计生委发布的《中国家庭发展报告(2015)》显示,全国共有4.3亿家庭,发布报告的当年根据国家统计局数据显示我国总人口约13.7亿,而今年国家统计局的最新数据显示,截至2019年底,我国大陆总人口突破14亿,综合这部分数据也能从侧面反应,我国“宽带中国”及“光进铜退”政策目标已经基本完成,按照目前的渗透率,国内FTTH需求将触顶。

- 中国电子报30万亿元智慧养老产业,智能传感器能占多大市场?

- 遇桥PowerBen能源堡上手体验

- #精准#智慧福州,让战“疫”精准有力

- 神华铁路装备凝和共济 全面建设行业引领的智慧铁路装备公司,融心汇智

- 点通资讯依靠15亿美元的交易继续进行Reliance投资

- 全清洁能源■青海启动三江源百日全清洁用电

- 手机中国或波及1.15亿用户,4400万巴基斯坦移动用户信息泄露

- 石油Link2991亿元!中国石化品牌价值蝉联能源化工行业第一

- 智慧屏荣耀智慧屏二代谍照流出,更大尺寸更强智慧体验将到来?

- 「潜艇」中国曾在深山中造潜艇,用此妙招让潜艇下水,美国叹服:东方智慧