扫地机器人 小家电企业解析 | 科沃斯:扫地机器人第一股的隐忧

[ 亿欧导读 ]在大环境需求显示出疲态的情况下,科沃斯单一的产品结构会继续迎来挑战。

文章图片

图片来自“特定授权”

自2018年5月上市以来,被成为“扫地机器人第一股”的科沃斯,股价曾一度上涨至63.55元/股,最高市值突破300亿元。而截至今年9月19日,科沃斯股价已跌至25元下方,总市值跌至137.96亿元,相比高位腰斩。

科沃斯披露的2019年半年报显示,2019年上半年,科沃斯实现营收24.27亿元,同比下降3.80%;实现净利润1.32亿元,同比下降36.63%。此前2019年一季报显示,科沃斯营收同比增长3.1%,但净利润同比下滑23.8%。

过去的半年,该公司营收净利双降,业绩持续表现不佳。这家靠代工起家的“扫地机器人第一股”业绩不如预期,科沃斯未来的路将会如何走下去?代工业务战略性收缩

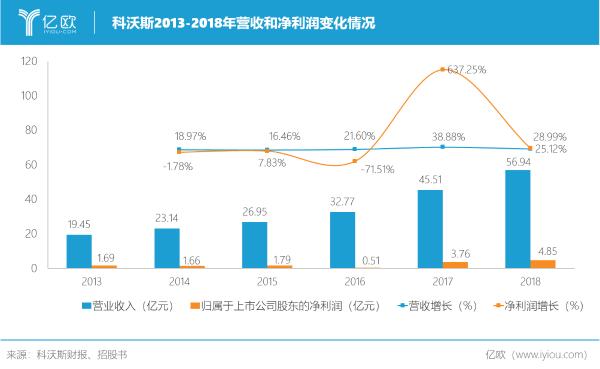

从科沃斯披露的财报和招股书看,公司2013至2018年的营收基本保持20%左右的增速,净利润增速变化较大,但基本维持上升态势。

文章图片

2019H1科沃斯收入负增长主要系公司策略性收缩ODM业务。该公司在半年报中表示,为更好地集中资源在全球市场拓展科沃斯品牌服务机器人业务,减少服务机器人ODM业务对科沃斯自有品牌产品在各市场、渠道所面临的潜在影响,公司决定战略性收缩并逐步停止服务机器人ODM业务。

【扫地机器人 小家电企业解析 | 科沃斯:扫地机器人第一股的隐忧】事实上,ODM业务曾是其营收、利润的重要支柱,是科沃斯创业的“第一桶金”。在1998年,科沃斯还是前身泰怡凯时,就为国外知名吸尘器厂商优罗普旺、创科实业等提供ODM服务。但现在,科沃斯要收缩这项业务。

原因在于——随着科沃斯品牌深入欧美市场,以及海外代工客户技术要求已从随机产品代工切换到规划产品代工,双方的直接竞争不可避免。因此,科沃斯需要为自有品牌排除竞争影响。

并且,科沃斯海外市场自主品牌业务的发展已经导致机器人代工业务逐渐萎缩,拖累公司利润的增长。财报数据显示,从2018H2开始,公司机器人代工业务开始出现萎缩,2019Q1扫地机代工业务收入从2018Q1的1.5亿元大幅下降至2000万元。券商国泰君安预测,2019年扫地机代工收入的大幅下降将直接减少当年5000万。

也有分析指出,国内扫地机需求下滑是科沃斯收入承压的主要原因。根据中怡康监测数据,2019H1国内扫地机行业零售额同比下降9.2%,尤其是2019Q2下滑较为明显。虽然科沃斯零售额份额同比上升8%至48%,但扫地机内销收入依然承压。艰难中寻找增量

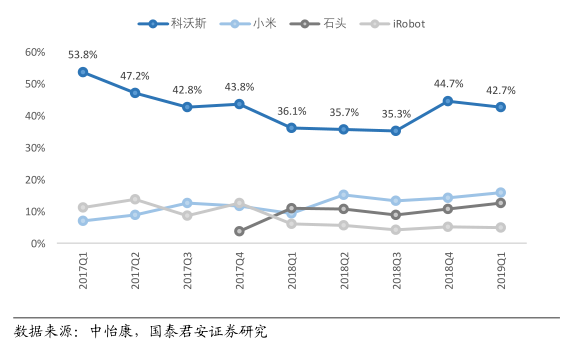

糟心的是,科沃斯不仅要面对国内市场需求的快速回落,还面临着小米、石头科技和iRobot等竞争对手的压力。从2017年Q2开始,科沃斯国内市场份额一度从53.8%跌至35%左右,直到2019年Q1,市场份额终于恢复到40%的水平。

文章图片

帮助科沃斯逆势恢复的是其明星业务——服务机器人。数据显示,该项业务2017年实现收入26.85亿元,同比增长55.15%,占营收比重达59.00%;2018年营收达38.65亿人民币,营收占比67.89%;到2019年上半年,其自有品牌服务机器人营收占比为67.47%。

科沃斯国际事业部总裁钱程曾在接受媒体采访时表示,科沃斯诞生于小家电清洁领域,又较早地布局机器人赛道,“在市场上,把清洁领域和机器人领域结合最完整的应该就是我们,因为没有人在这件事情上做得比我们久”,钱程认为,这是科沃斯的竞争优势。

的确,扫地机器人不同于豆浆机、电磁炉,它的技术门槛较高,不会很快被山寨,扫地机器人除了硬件技术,还要有算法研发能力。该产品在未来的技术趋势已经达到会集成深度相机、深度学习等人工智能技术的水平。21岁的科沃斯,比行业里的后来者多了十几年的技术积累。

- 「手术两百年」“达芬奇手术机器人”复工了!

- 扫地机器人 这个扫地机器人长“眼睛”了 Trifo Max图赏

- 小米有品 小米有品开启小家电年货节:电暖器、马桶盖直降

- 扫地机器人 家务大帮手!扫地机器人让你轻松获得干净明亮的家

- 浦桑尼克扫地机器人 解放双手,扫拖一体——浦桑尼克扫地机器人M7双十二钜惠

- 石头扫地机器人 石头扫地机器人双12促销:最高降600元

- 扫地机器人哪个好用 扫地机器人哪个好用 这三款才是最强扫地僧

- 石头扫地机器人 石头扫地机器人T6历史新低价:2399元

- 米家扫拖机器人 米家扫拖机器人1C开售:全新高精度视觉导航

- 石头扫地机器人 石头扫地机器人P5发布:大吸力能除钢珠