#阿里巴巴#阿里加码本地生活,外卖减佣的“迷雾阵”

本文来源|歪道道(wddtalk)

最近 , 巨头阿里巴巴的动作不断 。

3月10日支付宝宣布 , 要从全球最大的数字支付平台转型成为全球最大的“数字生活开放平台” 。 随后不到一周 , 阿里又提出了“饿了么口碑七大赋能商家”的策略 。

仔细看来 , 此番阿里一系列动作的核心 , 是开始加大对本地生活业务的支持力度 , 尤其是凭借高举高打、先声夺人的宣传策略 , 让人印象颇深 。

那么 , 阿里为何在此时重仓加持本地生活?又为何会提出减佣这样的政策?增速放缓 , 阿里需寻找新增长点

进入2020年 , 阿里迫不及待将本地生活组织架构进行了调整 , 并调任蚁金服CEO胡晓明成为阿里本地生活服务公司董事长 , 这也意味着支付宝与本地生活业务的联动和打通将增多 , 本地生活业务也将成为阿里巴巴本年度的发力重点 。

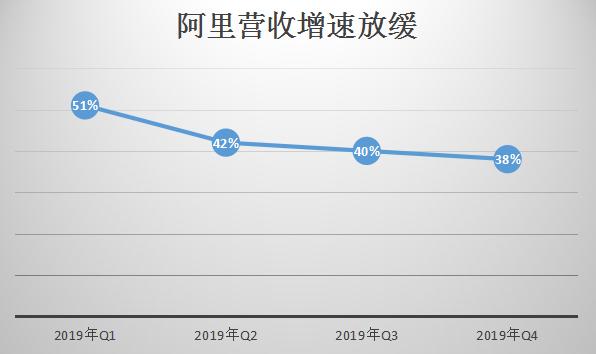

无论是组织架构调整 , 还是减佣金 , 阿里此番动作都像是在进行一场破釜沉舟式的豪赌 , 而背后很可能与其自身核心业务增速趋缓有关 。 据阿里近期发布财报显示 , 阿里巴巴第三财季营收1614.56亿元 , 同比增长38% , 继上季度创下营收增速新低后 , 再次创下新低 , 且营收增长主要依靠新零售快速增长 。

阿里营收放缓的很大部分缘由 , 在于传统支柱业务营收增长的颓靡 。 统计两项传统支柱业务 , 即商户服务营收增速(Costomer management)与佣金营收(Commission)两项业务的增长(23%与16%)均远低于总营收增速(38%) 。

分别看两项营收的增速 。 商户服务营收增速方面 , 在连续两季度该营收增速不断下滑后 , 本季度这一指标再次出现下滑 , 为23% , 低于上季度的25%和再前一季度的27% 。 这表明商户在淘宝天猫平台投入广告营销费用的意愿并不太强烈 。 而与交易水平息息相关的佣金收入同比增速下滑更为严重 , 仅为16% , 为历史最低水平 。 这表明 , 阿里平台的交易水平增长已经出现了一定瓶颈 。

与此同时 , 近年来阿里核心业务在市场竞争中也面临着越来越严峻挑战:淘宝、天猫身后 , 似乎京东最近又很热闹 , 市场上又冒出了个拼多多 。

虽然阿里依旧领先 , 但这种差距正在被逐步蚕食 。

在3月2日京东集团发布的2019全年财报中 , 净利润高达122亿元 , 这是京东成立22年以来首次实现年度盈利 。 与此同时 , 在过去的2019年 , 拼多多GMV首次突破万亿元 , 年活跃用户数已经接近6亿 , 在单季用户净增方面 , 拼多多已经超过了阿里 , 可以说拼多多用了不到5年时间便完成了阿里14年的“小目标” 。

无疑 , 阿里巴巴在激烈的市场竞争中 , 作为龙头已经率先触及天花板 , 营收增速开始下滑 , 在核心电商业务上同时面临京东和拼多多夹击 , 未来一段时间将面临业务转型的挑战 。 这个时候急需寻找新的增长点 , 从而给资本市场讲新的故事 。 而本地生活的一系列调整 , 以及通过降佣来吸引外界关注 , 正是起到了这一作用 。 “减佣”谜云 , 影响几何?

要给资本市场信心 , 无疑首先就要制造出声响 。 阿里邀请胡晓明控局、调整组织架构、给商家减佣 , 背后似乎就是要传达两句话:我有钱、我有流量 。 但有一个略微尴尬的是 , 阿里一直都以有钱有流量著称 , 但奇怪的是 , 这对本地生活领域似乎一直都没有产生过决定性的作用 。

【#阿里巴巴#阿里加码本地生活,外卖减佣的“迷雾阵”】本地生活服务是相对较重的业务 , 需要实实在在的投入才能确保运力充足以及丰富供给 。 减佣政策 , 对于阿里来说可能是一部大棋 , 因为他不缺钱 。 但对于饿了么 , 则有点得不偿失的味道 , 为其以后能否成为巨头埋下一定的障碍 。

- 『东哥解读电商』阿里核心电商收入损失或达140亿,拼多多22亿…,疫情期间

- 阿里味儿▲不为“阿里”而来,我们想招的人

- 「i黑马」阿里因“疫”制宜助力商家安心卖,清除疫情异常指标

- 科技圈里那些事Y▲与薇娅同台竞技?阿里和抖音谁能更胜一筹,老罗首款直播小米10

- 「甲子光年」加码抢滩医疗器械“新风口”,疫情下各大企业尽显担当

- 「娱乐中的趣闻」开放共享理念将催熟产业链,5G新基建提速加码云游戏产业

- 「c114通信网」工信部发布电信服务质量报告:阿里、小米等多家虚商遭投诉

- 互联网揭秘▲为何国内不敌阿里京东?国外帅小伙答案令人信服,电商巨头亚马逊

- [美股研究社]交易买家数提升500%,阿里1688商人节交易额较2月增长33倍

- 『产业气象站』阿里巴巴类似字节跳动,京东类似媒体