文章插图

这份回应虽然官方,但其实从两个角度充分说明了,喜茶此次为什么选择逆势降价——喜茶需要&喜茶可以。

喜茶需要价格下沉。

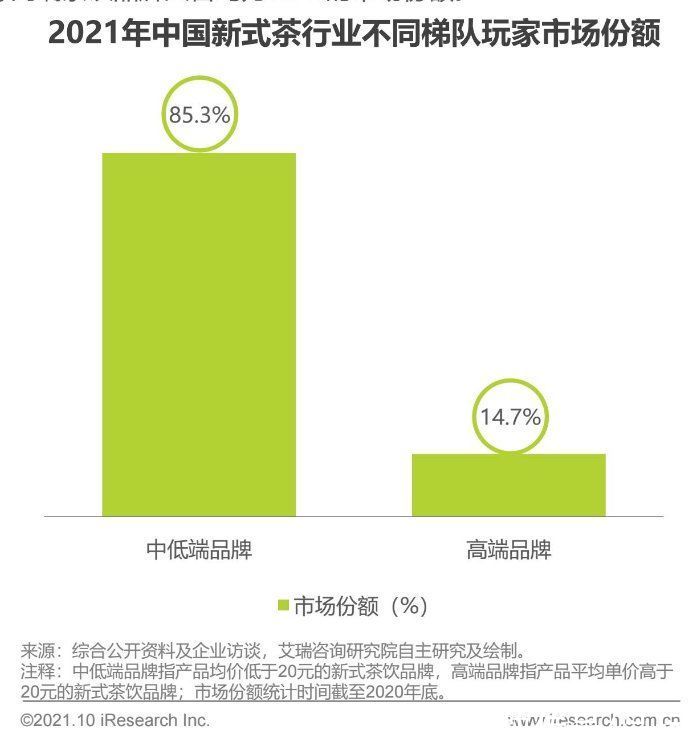

尽管增速有所放缓,但是喜茶目前依然是直营新式茶饮品牌的头把交椅,且享有很高的销售规模。与此同时,喜茶所在的高端茶饮赛道虽然增长迅速,市场占比却依然不大。

据艾瑞咨询数据显示,2021年我国新式茶饮中的高端品牌(即单价高于20元)的万家市场份额只有14.7%。超过85%的市场份额,被单价20元以下的中低端品牌把持着。

文章插图

如果喜茶希望在现有的市场占有率上有所突破,那么喜茶自然需要服务20元以下的消费受众。

原本,这个任务应该是由喜茶孵化的“喜小茶”品牌来完成。但从2020年4月,“喜小茶”华强北首秀之后,至今已经过去了20个月。“喜小茶”似乎辜负了外界对它的厚望。

根据大众点评APP数据,喜小茶目前只在广东珠三角区域有25家门店。其中,大本营深圳10家、广州7家、佛山5家、惠州2家、东莞2家、江门和中山各1家。而在珠三角外,还没有新的门店成立。

文章插图

既然喜小茶暂时难扛大旗。那么面对整体坪效的下滑,喜茶在一些制作流程相对简单的纯茶领域完成客单价的向下覆盖,显然是一个更加高性价比的选择。

而在“价格段下沉”这件事情上,喜茶其实也不是第一个。

以奈雪为例,目前其最便宜纯茶“金观音”的价格为13元。如果叠加外卖平台的定期会员券,价格也跌破了10元。而美式咖啡,某外卖平台中则给出了5折特价,最低7.5元可以带一杯。

文章插图

相比于喜茶“需要”,更让行业瞩目的原因在于喜茶有最充足的姿态下沉资源。没有谁比喜茶有更多的“降价牌”。

喜茶可以价格下沉。

在新式茶饮店中,喜茶的毛利率几乎是所有品牌中最高的。根据国信证券测算,喜茶的毛利大约在65-70%。而作为紧随其后的奈雪,毛利率只有62%。这意味着喜茶与奈雪大概差了10%左右的差距。而如果再根据艾瑞咨询的测算,行业整体平均毛利大约为53%。

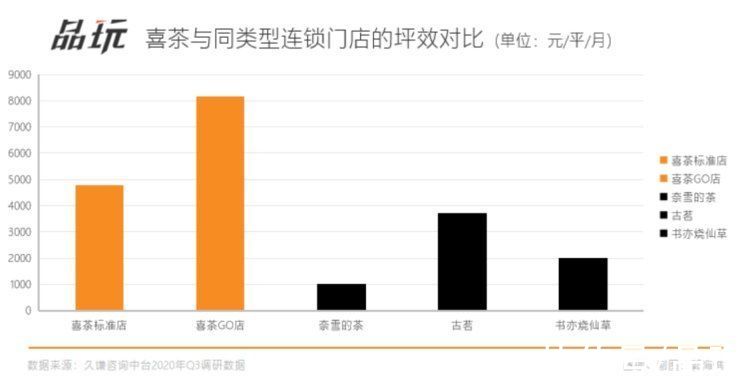

除了更高的毛利率,喜茶在翻台率和坪效虽然有所下滑,但依然是行业中的佼佼者。

由于没有软欧包制作间等空间的拖累,喜茶店面效率远高于奈雪。较高的客单价与出杯效率,让喜茶在坪效方面也远领先于价格较低的连锁品牌。

文章插图

尽管目前喜茶的坪效有所下降,奈雪通过PRO店不断调整成本结构。但就目前而言,现有规模较大的现制新式茶饮连锁品牌中,喜茶模式背后依然有差异化的商业竞争效率。

也正是因为如此,市场普遍认为喜茶降价的手段,会对行业整体产生普遍的压力。相比于喜茶,大部分品牌并没有充分的护城河来与之开展价格战。

未来可以预见的是,随着茶颜悦色等品牌受成本等因素影响涨价,以及喜茶等头部高端品牌在扩张诉求下降价,未来在中端价格的奶茶战争必然会更加惨烈。

其实喜茶创始人聂云宸一直是一个很爱护品牌羽毛的人。

聂云宸曾多次对媒体表达了如果规模扩张速度超越了品牌势能的承载能力,会导致品牌能力下降的担忧,“很多品牌不是死在扩张的速度上,而是死在最后势能不够”。而对于连锁品牌来说,更重要的是“品牌势能和时机、规模之间的平衡”。

然而,相比此前的品牌快速扩张,新式茶饮已经逐步进入了下半场。

【 奈雪|9元喜茶,为了啥?】或许相比于品牌势能,如何服务好零售效率和消费者,打好每一场阵地战,才是各大品牌更需要考虑的事情。

- 喜茶奈雪降价、乐乐茶再关门店 新茶饮三巨头怎么了?

- 降价即爆单,高端新茶饮品牌依然玩得转|一克商评 | 奈雪

- 调价|新茶饮赛道持续洗牌,喜茶全面下调产品价格

- 价格带|告别30元时代,喜茶全面下调饮品价格

- 芝芝芒芒|喜茶全线产品调至30元以下 网友喊话“卷起来”

- 降价|喜茶降价!最低9元一杯,所有饮品不涨价,今年内不会推出29元以上的饮品

- 饮品|喜茶:今年不涨价,年内不再推出29元及以上饮品

- 美式咖啡|喜茶再降价,全线产品低于30元,还保证今年不涨价

- 饮品|喜茶宣布不涨价 今年不再推出29元以上的饮品

- 沙利文|喜茶宣布告别30元时代 15-25元产品占比60%