文章图片

文章图片

文章图片

文章图片

年关将至 , 除了吃透国补省补厂补的政策细节之外 , 准车主们还会面临一个“终极拷问”:我要买的电车 , 还会降价吗?

降价 , 一直是电车市场上最刺激的推动力 。 今年 , 伴随新能源车销量一路高歌的 , 是1-9月累计195款的新车降价 。 这个数据早已超过2023年全年累计的150款 , 更远高于2022年的95款 。

与往年扎堆年底降价不同 , 2024年的电车价格战在年初便冲上巅峰:2至4月间共有120款车型降价 , 规模惊人 。 进入下半年 , 随着政府多次“喊话”以及车企对“内卷”的集体抵制 , 叠加9月以来国家和地方加码的补贴政策引发市场回暖 , 价格战似乎迎来了难得的冷静期 。

9月 , 40多款新车型赶在黄金周前扎堆上市 。 “新款不打折” , 刺鼻的价格战硝烟似乎在秋高气爽的季节中悄然消散 。

与往年不同的价格走势之下 , 如何在今年底乃至明年初把握好合适的购车时机?本文将从成本构成、供需与竞争、政策导向及生命周期四大关键因素逐一解析 。 无论你是“早买早享受”的行动派 , 还是“再等等看”的观望党 , 都能帮你在购车大潮中做到明明白白买车 , 看透价格密码 。

1、汽车成本:电池 , 还是电池

年初打响的电车价格战之所以迅速推向高潮 , 很大程度上与占整车成本约三分之一的电池价格变化密不可分 。 电池价格随着原材料波动 , 几乎直接决定了整车的价格趋势 。

这是2022年至今的电池正极材料——磷酸铁锂和三元锂的价格走势图(图源:来电报告) , 它们是电池成本中占比最高的部分 。 磷酸铁锂的价格从每吨18万元的高位跌至原来的四分之一 , 这一降幅直接带动了整车成本约10-20%的下降 。

更具体一点来看 , 以二线某品牌的磷酸铁锂电池为例 , 成本从两年前的750元/度电降至如今的350元 , 意味着一辆配备60度电的车型成本可降低约2.4万元!同样 , 三元锂电池也从两年前的1000元/度电跌至500元 。

按照行业惯例 , 整车的最终售价往往是材料成本的1.8到2倍 , 电池成本的下降还会以这个倍数放大到零售价格中 。 因此 , 电池价格下滑 , 成为许多车企大胆降价的底气 。

那么 , 电池价格还能再降吗?业内专家分析磷酸铁锂、三元锂以及电解液等成分的关键原材料——碳酸锂的价格走势 , 认为中远期来看 , 二线品牌300元一度电的磷酸铁锂和400元一度电的三元锂都是大概率能实现的 。

由此 , 我们有以下分析和建议:

- 降价空间有限:受电池成本下降的驱动 , 整车零售价在中长期内仍有几个百分点的小幅下降空间 , 但过去一两年里的大幅降价难以重现 。

- 远离三线电池:价格战中往往质量下降最多的就是他们 。 预算支持的话 , 优先选择宁德时代等头部品牌的电池 , 它们更注重品质与技术 , 电池的耐用性和电池管理系统(BMS)的智能化都更有优势 , 性价比相对更高 。

- 电池成本降低导致的降价空间:★☆☆☆☆

影响电车价格的另一个重要因素 , 就是市场的供需关系与竞争环境 。 随着新能源车普及率提升 , 市场的供需与竞争形势也更为复杂 。 2024年 , 传统车企和新势力纷纷加码 , 新车型呈井喷之势 , 新能源车供应量显著增长 , 而需求端则出现了分化 。

在供应端 , 数百款新车型进入市场 , 车企竞争日趋激烈 。 不少厂商预计会在年末针对上市半年以上的车型 , 启动“清库存”计划 , 借助降价来赢得市场份额 。

然而 , 与往年相比 , 2024年的重点变化出现在需求端 。 随着新能源车保有量的增加 , 消费者的购车需求逐渐向中高端和智能化车型转移 。 更多消费者不再满足于基础的电动车 , 转而选择有智能驾驶辅助、长续航、快速充电等丰富功能的车型 , 导致入门级电车的需求增长相对较低 。

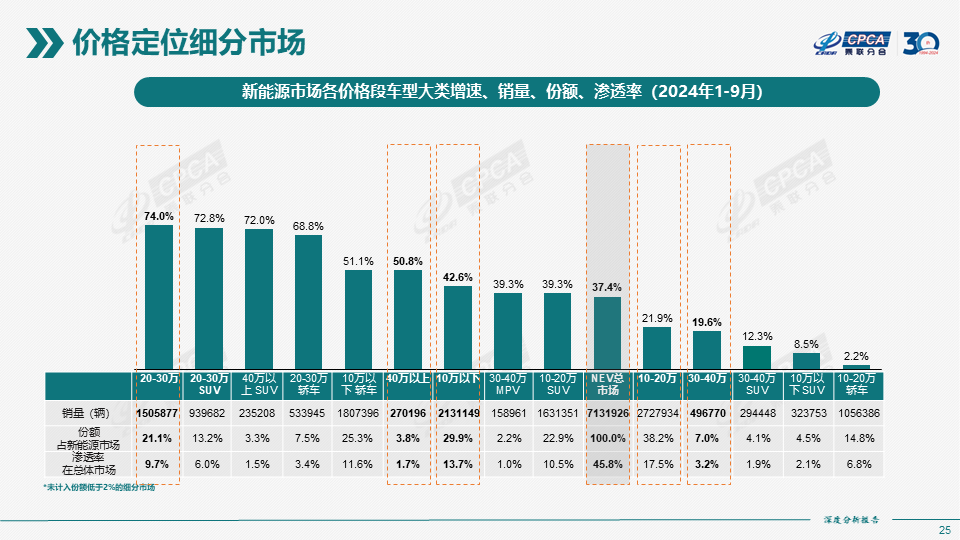

数据显示 , 2024年1-9月 , 20-30万元区间车型的增速达74% , 40万元以上的增速为50.8% , 远高于10-20万元区间车型21.9%的增速 。

这种需求分化 , 叠加到插混、纯电和增程三类细分市场的不同竞争环境 , 呈现出更为复杂的价格变化趋势 。 我们尝试从乘联会1-9月的原始降价数据中一探究竟 , 并总结如下:

- 插混:共计29款降价车型 , 平均降价2.4万元 , 年内最低价平均14.8万元 , 平均降价幅度13.7% , 降价力度大的主要来自于低端车型 。

- 纯电:共计69款降价车型 , 平均降价2.3万元 , 年内最低价平均14.8万元 , 平均降价幅度13.5% , 降价力度分布相对比较均衡 。

- 增程:共计13款降价车型 , 平均降价1.4万元 , 年内最低价平均17万元 , 平均降价幅度7.6% , 总体而言价格调整相对比较温和 。

基于2024年特征化的市场供需与竞争形势 , 我们对电车价格的走势有以下分析:

- 低端插混车型降价概率更高:年末“清库存”策略可能会推动入门级车型降价 , 以吸引价格敏感的消费群体 , 很可能是入手基础款电车的好时机 。

- 低端插混车型因市场环境导致的降价空间:★★★★☆

- 中高端车型价格较稳:主流品牌会更倾向于通过新功能或增配来吸引消费者 , 如高阶智驾科技平权后上车 , 而不是直接降价 , 观望空间有限 。

- 中高端车型因市场环境导致的降价空间:★★☆☆☆

国补省补政策按说不是影响价格的因素 , 即使有关联 , 更大可能性反而是减少了车企的降价积极性 。 动辄1.5万-2万的真金白银补助 , 已经极大地激发了消费者的购车热情 , 部分品牌甚至连同步的厂商补贴都没有考虑 。

但从消费者的角度而言 , 国补省补的政策延续性和力度 , 都实实在在地影响着购车价格 。 因此在这一部分把对政策的分析预测视同于价格角度的讨论 , 并不为过 。

先说新能源车减免购置税的政策 。 根据政府部门的公告 , 新能源车购置税免除政策将延续到2025年底;2026至2027年底之间会调整为减半征收 。 所以明年在这方面仍无需多虑 。

再看看大家最关心的国补省补政策 。

- 国补方面:2023年中国汽车业总产值首次超过房地产 , 成为国民经济第一支柱 。 无论是从促进经济回暖 , 还是从新能源转型的国策来看 , 国家激励政策不会停止 。

- 省补方面:除个别地域由于以旧换新“抢跑”现象明显 , 换购热情超高 , 导致上级财政下拨的补贴额度暂时用完 , 需要暂停申报以等待资金额度调配之外 , 大部分地方性补贴均在近期呈现出补贴加码和放宽条件的趋势!

外有欧盟加征关税带来的汽车出口压力 , 内有中汽协向政府谏言延续现有的补贴政策 , 商务部顺水推舟表示将提前谋划明年汽车以旧换新的接续政策 。

可以预见 , 2024年的国补省补只是“雪中送炭”的热身 , 真正“火上浇油”的高潮将出现在2025年——这是免征购置税的最后一年 , 各类补贴政策以及厂商的优惠力度共振下 , 渗透率过半的新能源车必将势如破竹 , 激发出产销两旺的最高潮!针对国家和地方补贴政策的预测分析和建议:

- 补贴力度至少能够保持 , 没有道理减弱 。 可能会存在新旧政策接续的断档期 , 而这本就是年底企业冲刺销量后 , 次年开年时价格坚挺的鸡肋档期 。

- 补贴政策延续性导致的价格优惠概率:★★★★★

“三年磨一剑 , 还是一年磨三剑?”这句话虽然有些夸张 , 但它深刻反映了汽车行业在进入新能源时代后 , 车型生命周期发生的巨大变化 。 在传统燃油车时代 , 车型一般需要三到五年才能迎来一次换代升级 。 然而在电车领域 , 这一周期大大缩短 。

新能源车相比传统燃油车 , 拥有更简单的动力系统 , 以及电气化设计、技术和应用的快速更新换代 , 可以说已经进入了“摩尔时代” 。 新车型的研发周期已经被压缩至30到40个月 , 部分车型甚至会像iPhone一样 , 每年推出一辆新款 。

如此超高速的迭代节奏压力下 , 产品力“卷”的是高频创新和推新速度 , 营销层面“卷”的就是更直接和迅速的价格调整 , 因为不再有时间跟消费者酝酿和调情 。 用最新的车型刺激需求 , 用最敏感的降价获得关注 , 这就是新能源车产销模式的内核:快推新、低价格、争流量 。

以12个月为例来总结一款新能源车的完整生命周期 , 会呈现以下主要过程:

- 上市期(第1-2月):定价策略与首发优惠

基于车型周期本阶段的降价空间:★☆☆☆☆

- 成长期(第3-6月):价格松动和附加值增多

这一阶段的特征是销量逐步增长 , 但细分目标客户群并未完全清晰稳定 。 车企往往通过参考对标车型进行价格调整和争抢客户 。 比如相生相克的理想和问界两个品牌 , 全系各款车型定位逐一对应 , 你降我就得降 , 定价区间和降价节奏不会相差太远 。

基于车型周期本阶段的降价空间:★★★☆☆

- 成熟期(第7-12月):降价与促销力度加大

基于车型周期本阶段的降价空间:★★★★☆

- 衰退期(12个月+):大幅降价与渠道清仓

基于车型周期本阶段的降价空间:★★★★★

以上12个月的时间仅是举例而言 。 但即使生命周期长度不同 , 或供需关系影响上述进程的车型 , 大体上也都会走过这完整的四个阶段 。 是“早买早享受” , 还是“晚买享折扣”?把握了规律 , 取舍就不难了 。

最后多说一句 , 车买了就不要再想着降价背刺的事情了 。 新能源车 , 尤其是新势力车企 , 频繁升级换代一定是产品力不够打 , 被迫加快推陈出新 。 这是企业自保的一种手段 , 长远来看也是为已经购车的你免除主机厂倒闭后的尴尬 。

2024年国补省补大限临近 , 厂商年内的“最后一轮降价狂潮”必将来临 。如果你没赶上趟儿 , 别担心 , 以下是对全文分析的简要总结和展望 , 可以帮助你做好来年再战的准备:

- 随着电池价格趋稳和水分挤干 , 年底的疯狂后 , 杀敌八百、自损一千的“自杀式降价”将愈发罕见 。

- 不同类型和级别车型的降价差异化要有心理预期 , 国补省补政策不必担心结束 , 所选车型的生命周期把握准确 , 以上三点基本可以确保你避开价格陷阱 。

- 低价抢占合资车和传统燃油车市场的阶段性目标基本达成 , 直接的价格战将逐渐退场 , 车企更多会通过暗中减配、缩减权益、丐版车型等手段取代降价 。

- 随着价格竞争更加隐蔽 , 车企可能通过“电池开盲盒”、削减附加权益等方式降低成本 , 影响你对新能源车的使用体验和科技享受 , 注意睁大眼睛 。

【国补省补倒计时系列三:内行人告诉你电车价格还能降多少】电车价格风云变 , 成本供需政策牵 。

电池成本趋平稳 , 降价空间已有限 。

供需分化端倪显 , 低端降价中高坚 。

国补省补继续延 , 车型周期快如箭 。

降价大棒难再现 , 减配减权隐战线 。

心理预期当调整 , 购车细节需明辨 。

- 丰田“超级发动机”引入国内,补能3分钟续航580km!

- 补贴取消进入倒计时,燃油车主最后的希望破灭,原因很现实

- 2025年,汽车报废补贴将进一步加码,未来发展前景引关注!

- “补贴取消”进入倒计时,燃油车主最后的希望破灭,原因很现实

- 刚官降就一夜成名!官补4.5万,续航1289KM,喝92油还看啥问界M7

- 合资中级轿车,指导价格13.97万,国补后仅售5.1万,还要啥自行车?

- 2025年,汽车报废补贴继续加码?

- ?大众迈腾“大降价”,新车指导价19.49万,现在补贴后只要11.09万

- 又一“猛虎”SUV下山!中国A级燃油SUV全球销冠!补贴后6.99万起

- 试驾第九代凯美瑞2.0L双擎,感觉就是舒适,综合补贴后14.98万起