截至8月11日,“北京普惠健康保”的参保人数已经突破110万。市民踊跃投保的“北京普惠健康保”是怎么做到“普惠”的?参保人如何理赔?健康人群与特定既往症人群的报销有啥不同?

针对市民热议话题,8月12日上午,北京普惠健康保主运营平台医渡云CEO张实、北京普惠健康保项目产品组组长董钰受邀做客北京新闻广播《财富新动力》节目,为广大市民科普并答疑。

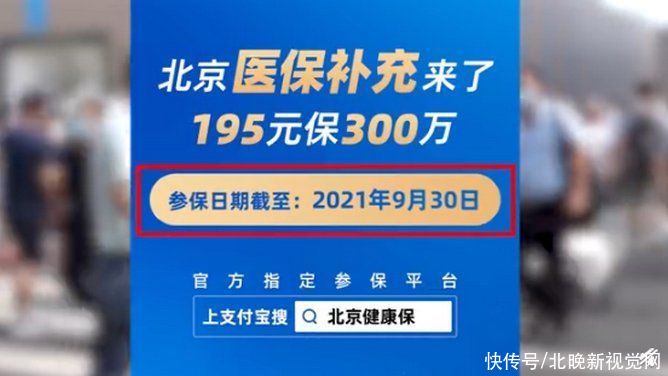

文章插图

“北京普惠健康保”是专为北京医保参保人定制、紧密衔接基本医疗保险的一款普惠的商业健康医疗保险产品,旨在进一步提高广大北京医保参保人员抗大病风险能力,是北京多层次医疗保障体系的重要组成部分。该产品由北京市医疗保障局、北京市金融监管局共同指导,由北京银保监局负责监督。

“北京普惠健康保”不区分年龄、职业,健康状况,统一定价195元/人。该产品保额共计300万元,除基本医疗保险目录内高额个人自付医疗费用(保额100万元)外,基本医疗保险目录外住院自费费用保额100万元,高额特定药品费用保额100万元(包括国内特药保额50万元、国外特药保额为50万元)。

该产品保障涵盖的100种海内外特药主要针对本市参保群众高发肿瘤病种,如肺癌、胃癌、肝癌、乳腺癌、白血病,包含治疗1-4期用药,保障了病人用药可及性。患者不出国门,便可同步用到世界上的新药好药。

热点解答——

问:“北京普惠健康保”是怎么做到“普惠”的?

【 参保|“北京普惠健康保”如何做到普惠?权威科普来了】答:“北京普惠健康保”只要是北京医保在保状态的参保人皆可参保,不限年龄,不限职业,不限户籍,不限既往病史,特定既往症可保可赔,恶性肿瘤、肝肾疾病等5类特定既往症与健康人群形成差异化赔付,这是普通商业保险做不到的。此外,乙肝、乳腺结节、子宫肌瘤等其他疾病,在符合赔付条件的情况下,均可按健康人群赔付标准给付,惠及更多患病群体,体现出“普”。

以60岁男性为例,如果投保普通商业百万医疗险,一年保费可能需上千元,而“北京普惠健康保”统一保费标准,不管是老人还是小孩,均一年保费195元,每天不到6毛钱,可享最高300万元保障,体现出“惠”。

问:健康人群与特定既往症人群的报销比例有什么差异?

答:“北京普惠健康保”最大的特点是健康人群和五类特定既往症人群都可保可赔,但两者的报销比例和赔付标准存在一些差异。

举例来说,医保范围内大病起付线以上的部分,健康人群按照80%报销,特定既往症报销比例为40%。医保范围外的自费部分,健康人群免赔额为2万元,报销比例是70%,特定既往症人群免赔额是4万元,报销比例是35%。100种海内外特药的报销,健康人群免赔额为2万元,健康人群报销比例为60%,特定既往症人群免赔额4万元,报销比例为30%。

紧扣“普惠”二字,“北京普惠健康保”对体检中检查出的结节等情况也可保可赔。普通商业险在保险责任中往往不会涵盖,会将其判定为不赔付范围。而“北京普惠健康保”可以投保,只是五类特定既往症人群在免赔额和赔付报销比例上和健康人群有区别。

问:单位有补充医疗保险,与“北京普惠健康保”是否冲突?

答:不冲突,两者可以同时配置。首先,通过单位补充医疗保险报销的费用,是可以同步抵扣“北京普惠健康保”免赔额的。受预算限制,单位的补充医疗保险一般只承担门诊和住院的“自付一”费用,无法覆盖“自付二”和“自费”费用,“特药保障”和“增值服务”更是极少在单位的补充医疗保险中出现。

此外,单位的补充医疗保险一般门诊的保障额度为1万至2万元,住院的保障额度为5万元左右。相比之下“北京普惠健康保”300万元的保障额度,能够使广大参保人更加安心。因此,同时配置单位的补充医疗保险和“北京普惠健康保”,能够更好地解决医疗费用负担问题。

问:如何参保“北京普惠健康保”?参保后,如何理赔?

答:关注官方指定投保平台“北京普惠健康保”微信公众号,在公众号首页,点击底部菜单栏“参保入口-个人参保”,即可在线快捷参保。

“北京普惠健康保”实现了与医保的紧密衔接,所有医保范围内的报销不需要多准备单据。医保范围内与大病保险标准同步,“北京普惠健康保”每年报销标准随医保标准变化。在北京基本医疗保险大病结算的同时,可以完成直接赔付,形成了一站式结算。全年累计不限报销次数,只要达到免赔额以上就可以报销。

- 东莞康华医院|年会聚餐挂横幅:“手术室里全是钱!”东莞康华医院:内容确实不妥

- 昆德拉为什么说“只活一次就好像没有活过”?看完《开端》,我悟了

- 又一“李子柒”爆红:逃离深圳12年,没想到她活成这样

- 女人越来越“花心”的原因,看完你就知道了

- 血液透析|“伟大的白衣天使,肾友们为您点赞啦”透析老人春节前写歌致谢医护人员

- 院工会|宝鸡市人民医院院工会开展“喜迎新春送祝福”活动 ——传递年味 送去祝福

- 世卫:疫情三月将结束,建议取消国际旅行限制!话音刚落,“奥密克戎的妹妹”来了……

- 诊疗|“这样的服务真贴心”

- 60岁老人拆迁款高达500万,老人崩溃哭闹

- 胸痛|冠心病号称“人类第一杀手” 要注意日常的保健养生