文章图片

总有这么一个品类大家打的热火朝天 , 前赴后继

在Epic与苹果的大战中 , 游戏价值论分析了其以牺牲《堡垒之夜》移动端的潜力来迎战的做法 。 今年4月 , EA宣布公司旗下DICE与Industial Toys工作室制作一款全新的《战地》手游 , 预计将于2022年推出 。 此外APEX手游目前也在菲律宾开启测试 。

5月初的财报会议上 , 动视暴雪宣布《CODM》累计下载量突破了5亿次 , 收入超过10亿美元 。

正值《Valorant》发行一周年 , 拳头公司除了庆祝游戏月活玩家超过1400万 , 这些玩家共进行了5亿场比赛外 , 同时宣布了手游版正在制作的消息 。

APEX从端游到手游用了两年 , Valorant进一步提速一周年就开始宣传造势 。 无论是手游版的公布还是全球赛事体系的筹备 , 相比LOL拳头在Valorant大步流星 , 显得极为迫切 。

这个积极的姿态背后 , 对于FPS这个品类 , 即便有了《PUBG M》、《COD M》、《Garena Free Fire》这些占据头部的产品 , 大厂们依旧兴致勃勃、磨刀霍霍 , 不约而同选择提速进入市场 。

一

Newzoo之前发报告预计2021年全球电竞市场收入将达到11亿美元 , 电竞比赛观众将增长至4.74亿人 , 到2024年 , 电竞观众的复合年均增长率预计为7.7% , 人数将达到5.772亿 。 MOBA和FPS虽然都是电竞中的高影响力品类 , 但目前市场竞争却呈现不同的状况 。

前者近几年市场格局相对稳定 , PC端LOL和DOTA两座高峰 , 移动端虽然也有新的竞品 , 但国内《王者荣耀》保持一骑绝尘、沐瞳依靠《无尽对决》在海外闯出一片天地、《LOL M》尚未展现足够的影响力 。

FPS则截然不同 , 无论是主机还是PC , 品质优异的FPS层出不穷 , 市场竞争也额外激烈 , CSGO、OW、COD、PUBG、堡垒之夜、APEX、Valorant……移动端同样呈现出这样的态势 , PUBG M、COD M、荒野行动(在日本)、Garena Free Fire都已经位居市场头部的情况下 , EA动视暴雪拳头等团队还是想要快速进场 。

除了PC和主机端市场情况的映照 , 在这些厂商看来 , FPS手游品类的市场距离天花板还有想象的空间 。

文章图片

文章图片

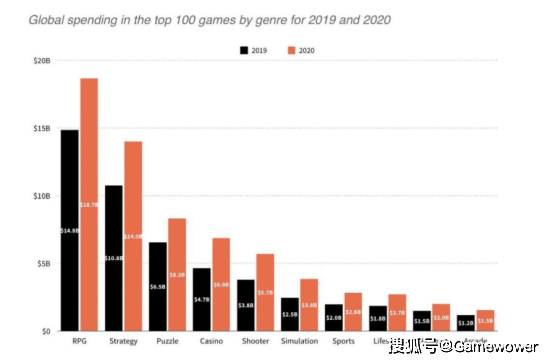

根据Sensor Tower之前发布的年度报告 , 无论是增长幅度还是整体份额 , FPS手游都在高歌猛进 。

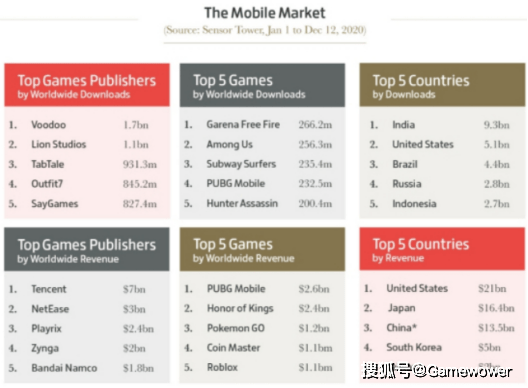

YouTube 官方发布的 2020 年文化与趋势报告中 , 《Garena Free Fire》位列第三 , 观看次数为720亿次 。 根据SensorTower数据 , 2020上半年《Free Fire》预估收入为3亿美元 , 甚至超过《荒野行动》2.6亿美元以及COD手游2.2亿美元 。

文章图片

具体到市场来看 , 《堡垒之夜》选择半退场之后 , PUBG M、COD M、荒野行动(在日本)、Garena Free Fire整体表现你来我往 , 市场可能存在容纳竞品进场厮杀的空间 。 Gamesindustry整理的2020报告中(不包含中国安卓市场) , 《Garena Free Fire》和PUBG M均在下载和收入的TOP 5 。

二

拳头和Valorant是这场提速浪潮中的典型代表 。

在《英雄联盟》十周年庆典宣布消息预热后半年 , Valorant开启了测试 。 测试首日直接创造了Twitch日观看时长最高的历史 。 正式上线3个多月 , Valorant就宣布全球赛事First Strike的举办 。 腾讯为此当时还在财报中提了一句 , “《Valorant》已在第二季成为Twitch上全球观看时长最高的游戏 , 反映该游戏对喜爱沉浸式动作类游戏玩家的即时吸引力 。 ”

《英雄联盟》从上线到S1的举办用了两年时间 , Valorant在前人的基础上只用了半年便开始准备First Strike 。 回到手游 , APEX从端游上线起伏到手游版测试用了两年时间 , Valorant用了一年就抛出手游制作的消息 。

文章图片

之前我们提到 , LOL给予拳头游戏在国际电竞赛事举办积累了丰富的经验 。 对其而言 , 加快官方赛事体系的构建 , 是现阶段帮助游戏维持热度和关注 , 同时加大全球范围推广的好手段 。

而手游版的快速推出 , 是包括拳头在内的厂商意识到 , 当下FPS手游发展的环境 , 有机遇且时不我待 。

在游戏价值论看来 , APEX和Valorant作为竞争对手前后脚推手游版另一个关键原因则在于日本市场的争夺 。

- 单位|永嘉发布关于做好杭州来永返永人员健康管理服务工作的通告

- 就诊|永州市中心医院:真情关爱农民 义诊温暖人心

- 门派|?专访《永劫无间》制作人关磊:中国电竞多了个新门派

- 返乡|永州市中心医院:悉心守护,温暖异地返乡患者心

- 九言|愿你多多遭遇善意,永远不要身陷险恶

- 戏里戏外,肖战的反差感很大,但唯一不变的永远是那份“憨萌”

- 永远别跟不在一个层次上的人去计较

- 吴永忠|这25种常见恶性肿瘤筛查指南来了,建议收藏

- 谢永利|山西朔州1人核酸初筛阳性,复核为阴性,不排除疫苗污染可能

- 急诊,永不间断的生命守护!1月26日下午3点,来直播间!|健康大家谈 | 北京市医管局