日本消费金融兴衰史

本文由“苏宁金融研究院”原创 , 作者:黄大智

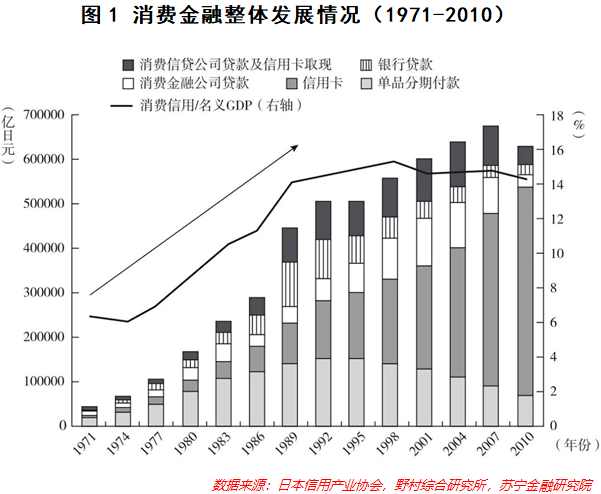

为什么要观察日本的消费金融发展情况?外部国际关系、宏观经济发展水平、产业发展情况、人口结构、居民收入……无论从哪个方面看 , 当下的中国与我们的邻居——日本都有诸多的相似之处 。 回顾日本消费金融行业的发展 , 或许有助于我们把握消费金融未来的走势 。1如果简单的将金融借贷分为消费信贷和生产性信贷 , 那么与生产性信贷不同 , 消费信贷与经济周期一般是顺周期关系 。 经济繁荣时 , 消费信贷快速增长 , 经济衰退时 , 消费信贷萎缩得更快 。 因此遍数国内外 , 消费金融行业的发展基本都是伴随着经济极度繁荣而发展起来的 。日本也不例外 。 二战失败后的日本 , 将全部精力放在了发展经济上 , 在1945年后的30年内 , 经济得到了快速的发展 , 特别是在1960-1975年间 , GDP增速长期保持在15%以上 。 经济爆炸式的增长 , 带来了居民财富的快速增长 , 当时的日本号称“一亿总中流” , 顾名思义 , 有一亿人的中产阶级 , 这个数量超过总人口的九成 。收入、财富的增长自然带动消费需求的增加 , 整个社会大量生产、大量消费 , 汽车+消费品三大神器(冰箱、电视、洗衣机)全面渗透进居民家庭之中 。这类高价产品进入一般收入的家庭之中 , 极大的刺激了消费金融的扩张 。 90%以上的汽车分销商提供分期付款的业务 , 实力强劲如松下、东芝这类流通业巨头 , 纷纷设立消费金融部门 。 没有实力成立专门消费金融部门的中小企业则和“信贩公司”合作 , 设立统一经营消费金融的商业企业协会 。然而 , 以百货商店等流通业巨头为中心 , 扩大高单价商品分期付款销售规模的同时 , 却由于对消费者说明不足 , 出现诸多消费纠纷 。 同时 , 由于百货商店与厂家合作扩大分期付款 , 也极大的影响了中小商家的利益 。 考虑到消费者保护及行业的健全发展 , 日本政府在1961年制定了《分期付款销售法》 , 用于调整百货商店(其他大企业)和中小商店的利益冲突 。 同时 , 还兼顾消费者保护 , 例如不正当交易可解除合同等 。但是 , 当时这部唯一与消费金融密切相关的法律并没有限制行业的准入 , 广阔的发展前景让大量民间资本开始涌入 , 市场出现大量的“个人借贷公司” 。 根据有关数据统计 , 在20世纪70年代末 , 日本有超过20万家经营消费金融业务的公司 , 其中90%以上是“个人公司” 。无序、野蛮生长的消费金融造成了一定程度社会秩序的混乱 , “消金三恶”(高利贷、暴力催收、多头借贷)被众所周知 。 具有标志性的小额消费贷巨头——武富士公司 , 便是在这期间成立并快速崛起的 。2到了1978年 , 日本GDP达到9800亿美元 , 首次超过苏联 , 成为仅次于美国的世界第二大经济体 。 从1975-1990年间 , 虽然经济增速从年均两位数以上的增长下降到8%左右 , 但资产价格的上涨带来了更大的财富效应 。在经历了比较粗犷的消费扩张、满足基本消费升级的需求后 , 日本消费趋势开始向“个性化、高端化”的趋势发展 , 奢侈品和高档消费品盛行 , 消费金融行业的竞争也越发激励 。 而且 , 具有雄厚资金实力的银行系信用卡开始快速崛起 , 以日本住友信用与Visa合作设立“Visa日本”为标志 , 银行系的消费金融势力走上扩张之路 。当时的高档消费到底有多盛行?从一些陈旧的新闻、书刊、影视剧上 , 能够大概描绘那个时代奢侈的真实生活片段:东京是一个镀金的城市 , 餐馆出售洒有金片的寿司 , 商场里售卖金箔包裹的巧克力;新宿街头的每个行人都穿着名牌服装、鞋子:上班族穿着John Lobb的鞋子 , 家庭主妇戴着梵克的珠宝首饰;每一个毕业生都可以轻易被录取并拿到极其优厚的薪水待遇;进口的鱼子酱和高档洋酒被大量消费;白领闲暇的时间可以轻易花上上千美元而娱乐……高端消费品极大刺激了消费金融的快速扩张 , 特别是“单品分期付款”(一种单品类商品分期的消费金融模式)的快速增长 。消费金融繁荣的另一面 , “消金三恶”的问题引起政府的日益重视 , 在此背景下 , 1983年11月日本制定并实施了《贷金业规制法》 , 明确了从事贷款的企业必须进行注册等规定 。20世纪80年代后期 , 伴随着日本泡沫经济的形成 , 消费金融公司的业务开始出现了质的变化 。在当时 , 不管是正规的消费金融公司或持牌机构 , 还是民间借贷 , 提供的都是小额无担保贷款 , 其发展也相对较为平缓 。 但在泡沫经济时期 , 资产价格高涨 , 消费金融公司从信用类贷款转向大额担保业务 , 这部分缺乏有效监管的资金又转而流向股市、汇市、楼市 。原本对消费金融不屑一顾的银行也开始积极介入该领域 , 并凭借其雄厚财力和强大影响力 , 对推动消费金融发展起到了决定性作用 。80年代末 , 日本泡沫经济崩溃 , 消费金融业也受到了强烈冲击 , 很多相对弱小的消费金融公司破产 , 日本的消费金融市场进入重新整合期 。3房地产泡沫破灭让日本进入了“失去的二十年” , 居民的消费能力和消费欲望都大幅度受挫 , 消费也开始回归理性 , 高性价比、物美价廉的产品受到热捧 。泡沫经济后的时代 , 日本的消费趋势发生了极大的变化 , 消费分级的趋势极为明显 , 消费降级发生在各个阶层中 。 虽然在此前的石油危机中 , 日本也经历过短暂的消费降级 , 但整体上并没有影响消费升级的趋势 , 直到泡沫经济的破裂 。与泡沫前奢靡的生活片段形成鲜明对比的是:奢侈品与大钻石不再被穿戴在新宿街头的行人们身上 , 而是陈列在中古店铺中 。 大量在泡沫经济中从世界各地买入的钻石、奢侈品被人们重新放到二手市场中出售 。 这些奢侈品被来自各国特别是中国的消费者买走 , 还有人将这些购买经验发在小红书上 , 吸引到更多的人去购买 。 那种疯狂“买买买”的情况 , 就好似泡沫前的日本一样 。 而日本的年轻人 , 由于收入并没有增加 , 更多的人选择购买二手物品 , 车、服装、家具甚至婚纱都喜欢买二手的 。 消费的降级无疑也极大的影响消费金融的发展 , 消费金融占名义GDP比重的增速大幅度放缓 , 甚至停滞不前 。分页标题

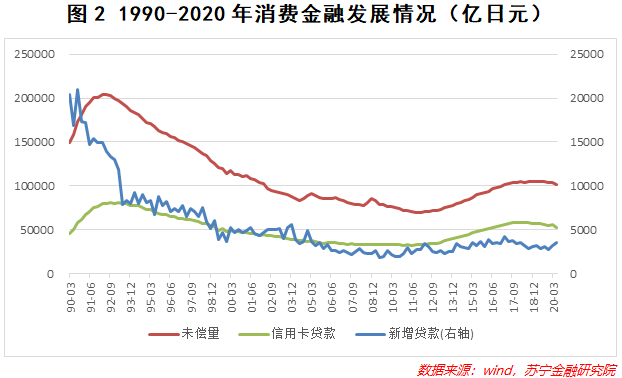

然而 , 在泡沫破裂的初期 , 消费金融公司并没有紧缩消费者的信用 , 反而研制出不用直接面对顾客即可签约的自动贷款申请机 , 并通过大量商业广告提高认知度 , 扩大客户群体 。 过度的贷款给消费金融行业带来了短暂的辉煌时刻 , 1998年 , 小额零售贷款巨头武富士公司上市 , 次年该公司创始人成为日本首富 , 消费金融走到了看似最辉煌的时刻 。但这种背离经济发展而繁荣起来的消费金融 , 早就埋下了风险的种子 。 畸高的利率、过度贷款造成多重债务者以及破产者的增加 , 因之引起的社会问题层出不穷 , 在当时 , 日本国内因经济因素自杀的人数增至近9000人 , 约占自杀总人数的30% 。对于银行而言 , 消费金融也是当时除了IPO之外最赚钱的业务 。 例如 , 2005年 , 花旗银行在日本消费金融领域的利润 , 占到了全球业务利润的二十分之一 。 严重的社会问题加上金融机构的高利润 , 关于消费金融业务的政策风险、社会舆论非常大 。因此 , 日本金融厅开始重视贷金业的监管 , 2004年修改了《破产法》 , 2006年12月 , 又颁布并实施了《贷款业法》 , 规定逐次降低贷款利息上限 , 并引入信贷总量规制(信贷总额限制在年收入1/3以下)等规定 。 同年 , 《利息限制法》也实施 , 更进一步打击了消费金融行业 。 日本最高法院规定 , 所有超过《利息限制法》上限的利息均为无效 , 且贷款额不得超过借贷者年收入的三分之一 , 之前多出的利息部分 , 要全部退还给借贷者 。 也正是这部法律 , 红极一时的武富士公司才走上了破产清算的道路 。此时 , 人口也出现了下降的趋势 , 出生率降到 0.8% , 老年人口占比 30% , 消费的欲望更加弱化 。 同时 , 在1990-2008年间 , 日本的居民可支配收入也增长极为缓慢 , 甚至出现了下降 。经济下行的压力、监管的趋严、收入不振、消费欲望不强 , 众多因素使日本的消费金融一蹶不振 。4次贷危机让全球都重新认识了过度消费的代价 , 日本包含信用卡贷款在内的消费金融无论是新增还是待偿余额 , 也都创下了新低 。

但随着千禧一代(20世纪末出生的一代)和Z世代(2000年后出生的一代)逐渐成为消费的主力 , 以及安倍上台后推出“三支箭”(宽松货币政策、积极财政政策、结构性改革)的政策 , 消费金融重新焕发出了一些活力 。近年来互联网的发展也在一定程度上促进了消费金融的再次活跃 , 但从上图看 , 无论是信用卡贷款还是消费金融的整体发展情况 , 都远远没有达到过去的水平 。5金融具有天然的“负外部性” , 消费金融同样如此 , 在促进消费的同时 , 对于消费金融助涨了“消费主义”的批评声音也不绝于耳 。 很多人将国内当今消费金融行业的发展比照其他各国(如日本)消费金融乱象的前夜 , 从近几年监管的思路来看 , 监管也着重加大了对于消费金融风险的防范 , 如调低最高利率上限、引入消费信贷总量限制等 。但是 , 从日本对消费金融的监管路径来看 , 严苛监管导致消费金融巨头们的信贷业务就此一蹶不振 , 甚至给地方经济带来了负面影响 。 很多借款人无法从正常渠道获得贷款 , 就转战地下 , 导致地下高利贷猖獗 , 进一步养肥了黑社会势力 。 而除了对本地市场重创之外 , 也直接造成了国际消费金融势力如花旗、通用电气等外资对日本市场失去信心 。更有甚者 , 当时的日本媒体直言 , “连日本政府自己都没有料到 , 过度严苛的政策会对行业产生如此重大、万劫不复的影响 , 带来了一个全输的结局 。 ”日本对于消费金融监管的初心当然是好的 , 主要思路是保护借款人群体 , 希望不产生破坏社会稳定的风险因素 。但是 , 如果从金融市场供求出发 , 传统金融机构只服务头部人群 , 这部分人群的个人借贷需求并不强烈;反而用户越下沉 , 金融信贷需求越强烈 。 所以 , 在传统金融机构无法满足的情况下 , 极端遏制消费信贷市场 , 并不符合客观现实 。在互联网的加持下 , 国内消费金融近十年的发展走过了其他国家几十年的发展路程 , 发展中的问题不可避免 , 但已经被用户、企业、监管所认可 , 并给消费者、商家带来了极大的便利和利益 。而在当下“国内国际双循环 , 内循环为主”的经济发展格局下 , 消费金融促消费的作用有着更大、更重要的意义 , 平衡好商家、金融机构、用户等多方主体的利益 , 处理好监管和消费金融创新的关系 , 也许才是消费金融发展的健康之路 。

- 日本“混浴温泉”,男人女人都可以进,前提是得满足一个要求

- 美国卫星拍到异象,3个日本大小的庞然大物,正在飘向中国!

- into1|快乐大本营遭INTO1粉丝炮轰:日本成员零镜头?收视率说明一切

- 消费水平|《向往的生活5》晒生活海报,看似过苦日子,其实样样都不缺

- 太阳鱼侵入四川,曾在日本“泛滥成灾”,但它致命弱点:刺少肉嫩

- 王牌对王牌|强捧“资源咖”,消费情怀,这档综艺是导演“闲着没事”拍的吧?

- 王牌|细数《萌探》三大问题:强捧宋亚轩,推理不如《明侦》,消费情怀

- into1|INTO1粉丝炮轰《快本》,海外版三位日本成员镜头被删,发起维权!

- 海外版|INTO1粉丝炮轰《快本》,海外版三位日本成员镜头被删,发起维权

- INTO1粉丝炮轰《快本》,海外版三位日本成员镜头被删,发起维权!