药物不良反应达97.7%?君实生物“抗癌神药”遭质疑

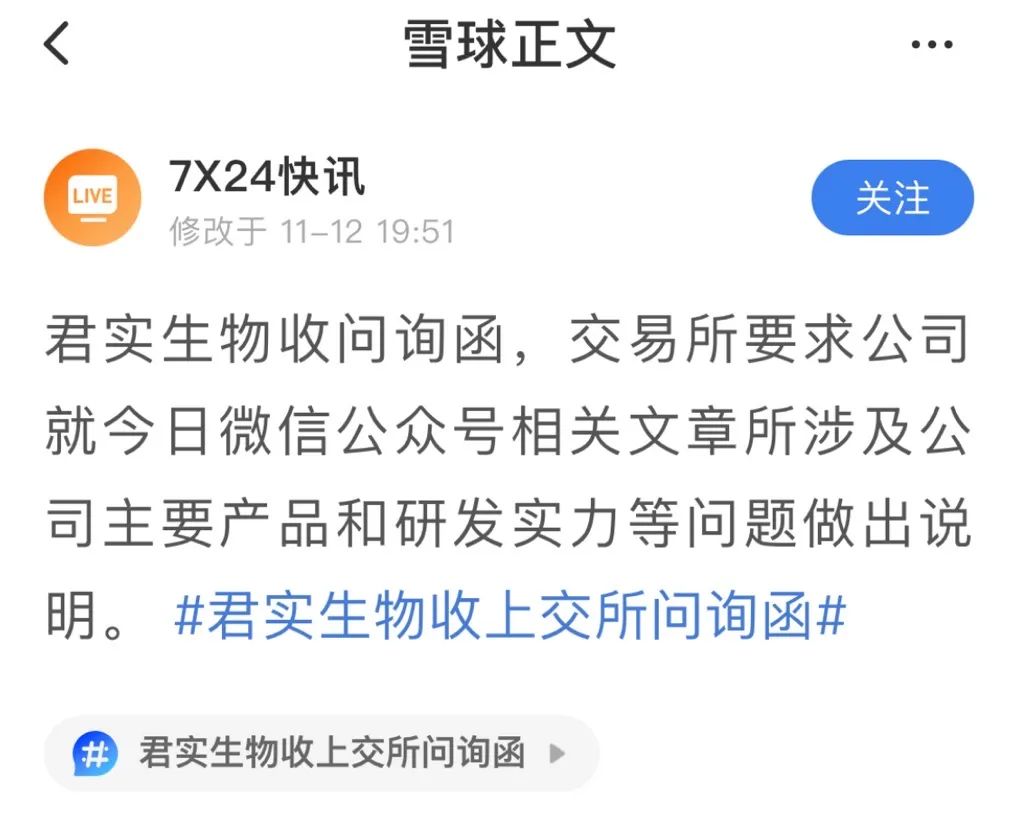

昨天 , 一篇题为《江湖就是人情世故》的文章 , 在朋友圈刷了屏 , 也让曾经千亿市值的医药巨头君实生物栽了跟头 。昨日该文发布之后 , 君实生物盘中急速下挫 , 最终收跌4% , 盘后 , 上交所更是就文中质疑进行了问询 , 由此也引爆了业内的讨论 。

今日开盘 , 君实生物一度跌超10% 。

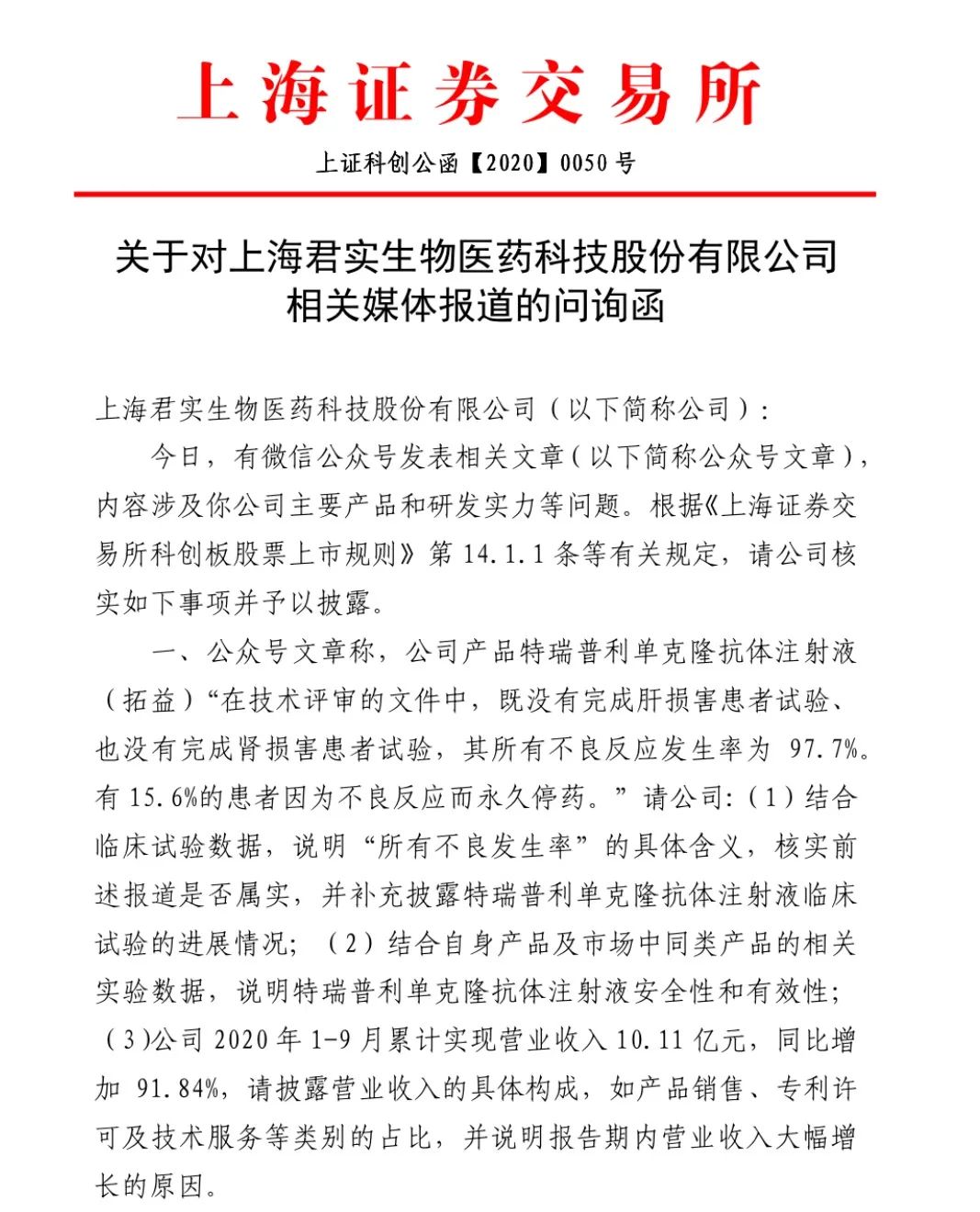

君实生物上市之初 , 市值一度超过1000亿元 。 但截至目前的股价表现来看 , 上市即是巅峰 , 股价最高达到220.4元 , 随后一路下挫 , 今日最低杀到67.50元 , 区间最大跌幅达70% , 堪称“脚踝斩” 。01一篇自媒体文章引发的大跌11月12日 , 微信公号“兽楼处”发表了一篇题为《江湖就是人情世故》的文章 , 质疑包括君实生物PD-1特瑞普利单抗在内的、多款上市和在研产品之研发环节存有问题 。1.药物不良反应达97.7%?上述文章提及 , 公司产品特瑞普利单抗“在技术评审的文件中 , 既没有完成肝损害患者试验、也没有完成肾损害患者试验 , 其所有不良反应发生率为97.7% , 有15.6%的患者因为不良反应而永久停药 。 ”此前于2018年12月17日 , 特瑞普利单抗获得中国国家药品监督管理局有条件批准上市 , 用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤 。 相关临床试验结果显示 , 其客观缓解率达17.3% , 疾病控制率达57.5% , 1年生存率达69.3% 。2.礼来制药已宣布停止JS016相关的临床研究?除了特瑞普利单抗 , 上述微信公众号文章称 , 礼来制药已宣布停止JS016相关的临床研究 。 对此 , 上交所要求君实生物说明公司与礼来制药在JS016授权交易中有关股份认购条款的具体考虑 , 相关交易安排是否符合一般商业逻辑 , 并披露JS016境外临床试验的进展情况 。值得注意的是 , 在刚刚结束的第三届进博会上 , 礼来制药与君实生物针对JS016的临床试验进展进行了相关发布 , 发布会上透露JS016的临床试验进展细节:6月7日完成首例受试者给药;7月7日完成全部剂量组给药 , 目前I期临床试验已顺利完成;正在中国和周边国家开展LY-CoV016(JS016)治疗新冠肺炎患者的Ib/II期研究 。3.研发团队大专生多过博士?除了产品问题 , 文章提及“君实的研发团队是一个大专生多过博士 , 一大半都是本科毕业的团队 , 而领导这支团队和这家公司的 , 是一对没有任何生物学科背景的父子” 。昨日该文发布之后 , 君实生物盘中急速下挫 , 最终收跌4% , 今日早盘更是急挫11% , 截止目前 , 仍跌近7% 。02上交所火速发出问询函11月12日晚 , 君实生物发布公告称 , 公司于2020年11月12日收到上海证券交易所下发的《问询函》 , 问询函聚焦于君实生物主要产品特瑞普利单克隆抗体注射液的安全性和有效性 , 礼来制药认购案的相关交易安排 , 上市公司业绩构成、研发团队情况等方面问题 。 具体内容如下:1.说明“所有不良发生率”的具体含义 , 核实前述报道是否属实问询函指出 , 公众号文章称 , 君实生物产品特瑞普利单克隆抗体注射液(拓益)“在技术评审的文件中 , 既没有完成肝损害患者试验、也没有完成肾损害患者试验 , 其所有不良反应发生率为97.7% 。 有15.6%的患者因为不良反应而永久停药 。 ”对此 , 上交所要求君实生物结合临床试验数据 , 说明“所有不良发生率”的具体含义 , 核实前述报道是否属实 , 并补充披露特瑞普利单克隆抗体注射液临床试验的进展情况;结合自身产品及市场中同类产品的相关实验数据 , 说明特瑞普利单克隆抗体注射液安全性和有效性 。2.要求公司披露营收的具体构成 , 说明报告期内营收大幅增长的原因2020年1-9月 , 君实生物累计实现营收10.11亿元 , 同比增加91.84% , 上交所要求公司披露营收的具体构成 , 如产品销售、专利许可及技术服务等类别的占比 , 并说明报告期内营收大幅增长的原因 。3.要求说明与礼来制药在JS016授权交易中有关股份认购条款的具体考虑问询函显示 , 根据公司5月6日披露的公告 , 公司将其产品JS016在大中华地区外开展研发活动、生产和销售的独占许可授予礼来制药 , 礼来制药将向公司支付现金、销售分成;礼来制药可能会按照双方同意的条款和条件 , 以7500万美元认购公司新发行的H股股份 。 公众号文章称 , 礼来制药已宣布停止了JS016相关的临床研究 。对此 , 君实生物需向上交所说明与礼来制药在JS016授权交易中有关股份认购条款的具体考虑 , 相关交易安排是否符合一般商业逻辑 , 并披露JS016境外临床试验的进展情况 。4.要求补充披露研发人员的具体构成研发方面 , 问询函显示 , 公众号文章称“君实的研发团队是一个大专生多过博士 , 一大半都是本科毕业的团队 , 而领导这支团队和这家公司的 , 是一对没有任何生物学科背景的父子 。 ”君实生物需补充披露研发人员的具体构成 , 核心技术人员的科研背景 , 以及近期核心技术人员的变化情况 。上交所还要求保荐机构就上述问题逐项核查并就披露内容的真实性发表明确意见 。分页标题

03上市4个月暴跌70%的医药明星股7月15日 , 医药明星股、被称为中国“创新药小巨人”的君实生物在上交所科创板上市 。 在科创板上市时 , 君实生物采用了“市值/研发费用”(市研率)的方式进行估值 , 其发行价对应的市研率达到51.11倍 。上市首日 , 君实生物股价大涨172.07% , 对应市研率高达140倍 , 不仅远超其在港股的估值 , 也明显超过信达生物和百济神州等行业龙头 , 为后者的3~7倍 。在第一天之后 , 该股仍持续杀跌 。 截至目前 , 股价已经刷新最低位 , 离最高位已经跌了将近70% 。

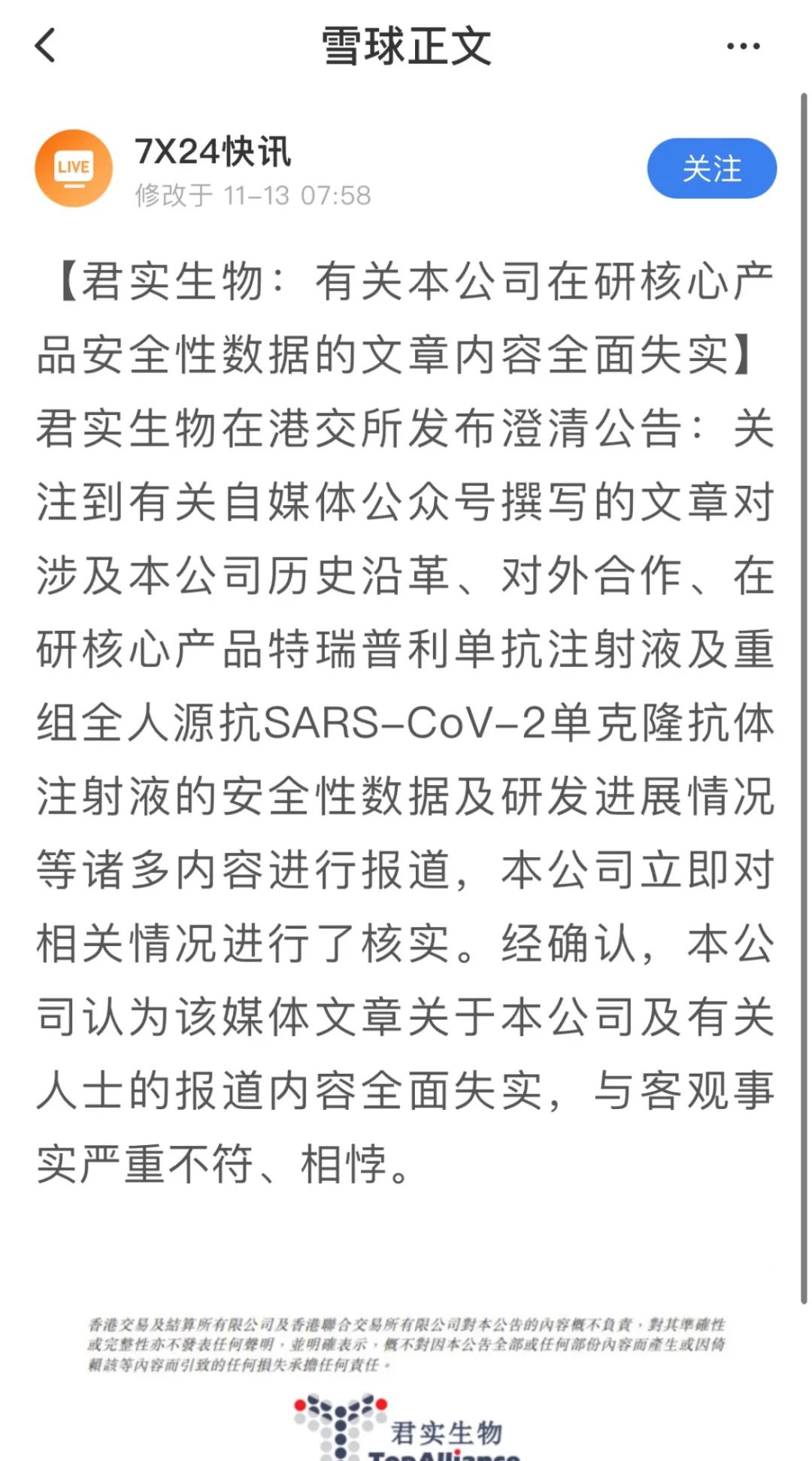

资料显示 , 君实生物成立于2012年12月 , 是一家创新驱动型生物制药公司 。 其核心产品是特瑞普利单抗注射液(商品名:拓益) , 其2018年12月17日获国家药监局批准上市销售 , 这是中国首个获批的国产抗PD-1单抗 , 在PD-1领域打破了外资药品垄断的局面 。公司控股股东、实际控制人为熊凤祥、熊俊父子 。 截至2020年3月31日 , 熊凤祥、熊俊父子及其一致行动人合计持有公司2.17亿股股份 , 合计占公司总股本比例为27.70% 。近几年 , 君实生物一直颇具关注度 。 该公司于5年三次上市 。 2015年8月 , 公司挂牌新三板 , 融资超16亿元 , 一时风头无两 , 被封为“新三板吸金王” 。 2018年12月24日 , 君实生物作为首批未盈利生物医药公司登陆港股 , 成为港市B类股一员 , 融资29.44亿港元 。 2020年7月又在科创板上市 , 同时终止新三板挂牌 。04君实生物声明:文章全面违背客观事实今日早间 , 君实生物在港交所发布了澄清公告 , 称关注到有关自媒体公众号发布的文章内容全面失实 , 与客观事实严重不符、相悖 。

声明称 , 君实自主研发的特瑞普利单抗作为国内首个获批上市的抗PD-1单抗药物 , 开启了中国肿瘤免疫治疗的新纪元 。 其首个适应症为既往标准治疗失败后的局部进展或转移性黑色素瘤患者的治疗 , 疗效和安全性均达到国际先进水平 。 为了最大程度满足中国患者的可及性 , 公司将特瑞普利单抗的上市价格定位在同类产品海外定价的1/6水平 。特瑞普利单抗不仅获得了中国国家药品监督管理局的认可 , 同时也获得了美国食品药品监督管理局(FDA)的认可 。 今年 , 特瑞普利单抗在黏膜黑色素瘤、鼻咽癌、软组织肉瘤治疗领域获得美国FDA授予的3项孤儿药认定 。特瑞普利单抗治疗鼻咽癌获得了美国FDA授予的突破性疗法认定(该项认定的定义是:初步临床证据表明 , 该药物在临床重要终点上可能比现有疗法有实质性改善) 。 特瑞普利单抗也是中国第一个获得美国FDA突破性疗法认定的自主研发抗PD-1单抗 。另外 , JS016也顺利完成药理毒理、生产工艺及药效学研究等临床前研究 , 并经过药品监管部门药审专家的严格科学评审 , 分别于6月5日和6月7日在中、美两国获批进入临床研究 。截至目前 , JS016已顺利完成中国、美国2项健康受试者I期研究 。 在国内 , 由公司发起的一项在新冠病毒感染者中评价JS016初步临床疗效和安全性的国际多中心Ib/II临床研究正在进行 。同时 , JS016也正在美国开展1项由礼来制药发起的联合LY-CoV555的II期研究(BLAZE-1 , NCT04427501) , 礼来制药于2020年10月7日公布该联合治疗期中分析结果 , 取得了显著的疗效和安全性数据 。原始标题:药物不良反应达97.7%?曾经千亿市值的医药巨头栽跟头了!股价大跌10%!上交所火速问询

- 节目|baby不再是团宠,撒娇不愿接受游戏惩罚,郑恺李晨的反应让人意外

- bbaby不再是团宠,撒娇不愿接受游戏惩罚,郑恺李晨反应让人意外

- strStray Kids方灿对在《Kingdom》节目中赤膊上阵的反应很搞笑

- 杨颖|杨颖玩游戏搞特权,撒娇不愿受惩罚,黄旭熙反应暴露跑男真实关系

- 主持人|撒贝宁现身恒大车展做主持,观众现场反应平平掌声稀稀拉拉

- 李雪琴|张子枫被落下无奈呆家里,黄磊说带她去划船,她下意识反应好圈粉

- 向往的生活|大4岁张艺兴叫李雪琴“姐”,有谁注意艺兴的临场反应?情商真高

- 孟子义|《桃花坞》苏芒的尖锐问题让张翰黑脸难堪,李雪琴临场反应真会玩

- 黄子韬|当孙红雷遇到沙溢!当众用东北话调侃对方,孙红雷的反应太奇怪

- 跳远|蔡徐坤指压板跳8米远,看清蔡徐坤落脚时的反应,有无台本很显然