后手|快手有后手吗?

_原题为 快手有后手吗?

文章图片

传闻已久的快手IPO终于有了实质性进展 。 11月5日晚间, 快手正式向港交所递交了IPO招股书 。 不出意外 , 其将大概率摘得“短视频第一股”的桂冠 。

9年的时间 , 从最初的工具型应用GIF快手 , 到现在短视频、直播领域的巨头 , 快手估值已经高达500亿美元 。 可以说 , 外界通过这份招股说明书首次真正了解到快手真实的模样 , 但是在6400万付费用户、1096亿元GMV以及3.02亿日活用户之外 , 如今的辉煌成绩也逐渐透露出了“天花板”下的隐忧 。

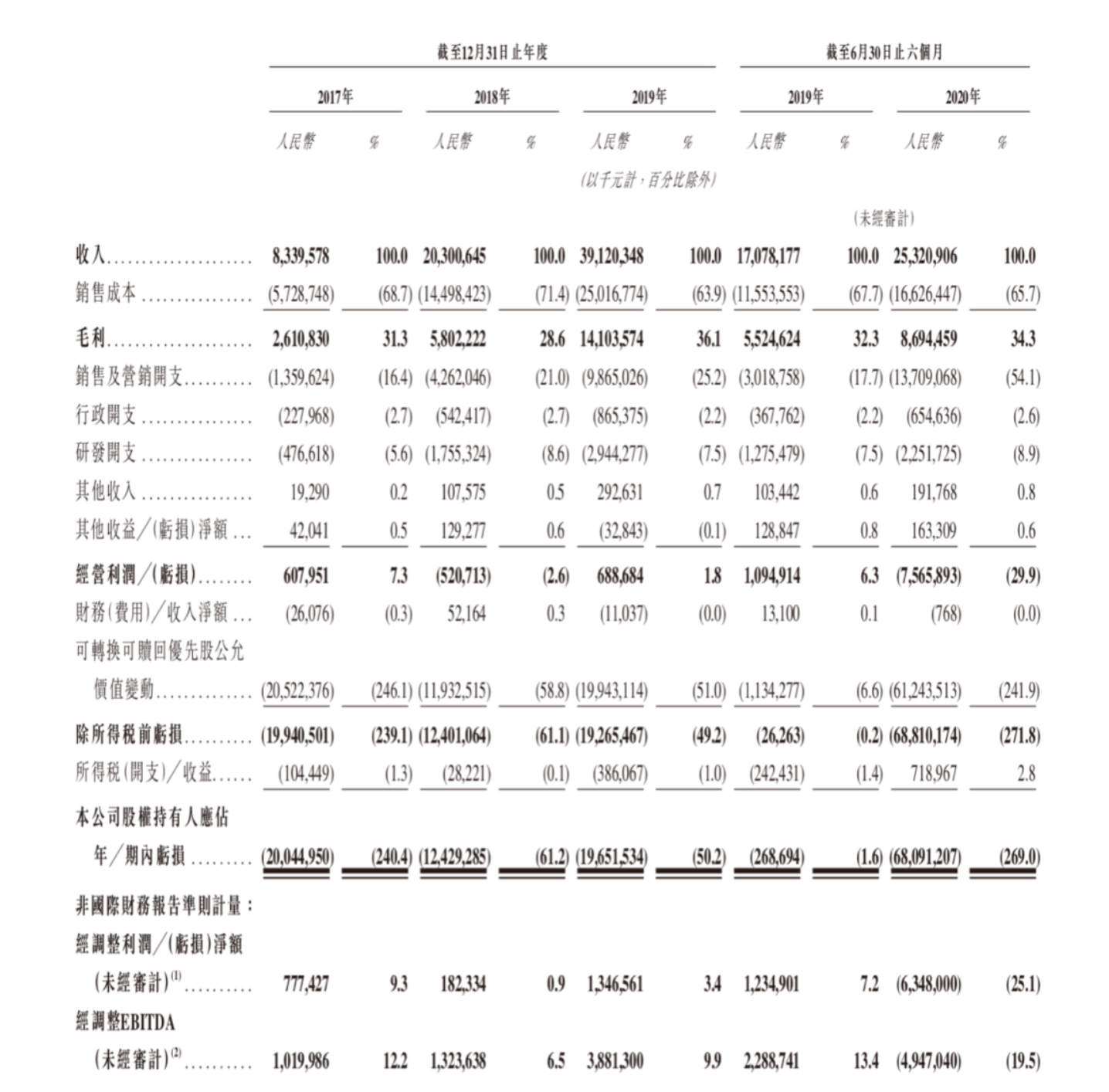

快手的快与慢 埋头加速快跑或许是形容近三年来快手发展的最好语句 。 根据招股书显示 , 快手的营收从2017年的83亿人民币 , 猛增至2019年的391亿元人民币 。 而截至2020年6月30日 , 仅仅半年时间内快手就实现了253亿元营收 , 同比增长了48% 。

文章图片

收入结构方面 , 得益于直播电商行业的火爆以及快手在相关业务上的突破 , 其电商业务增势明显 , 当然透过今年快手将直播电商业务的GMV目标从2000亿调整到2500亿 , 我们也依稀看到辛巴、散打哥、方丈等名字不断出现在成绩单的前面 。

确实 , 从快手直播间里出现国内最早的电商雏形——核桃手串开始 , 其直播电商业务的增长就一直令人瞩目 。 不过从整体占比来看 , 直播业务依然是公司营收的绝对顶梁柱 。 招股书显示 , 自2017年至2019年 , 快手直播业务的收入分别为79亿元、186亿元以及314亿元 , 2020年的前6个月为173亿元 。

在直播占营收绝对主力的同时 , 快手也一直在尽一切可能进行业务的多元化拓展 。 其目标十分清晰:避免业务的单一化和局限性 , 用多元化拓展天花板的高度 。

四年前 , 快手的直播功能上线 , 彼时直播作为互联网行业最热的风口 , 千播大战激战正酣 。 基于自身的定位和调性 , 无数老铁们的礼物曾给快手带来了它最想要的东西 。 2017年 , 直播收入占到快手总营收的95.3% , 几乎贡献了快手全部的营收 。 但是 , 广告、电商、泛娱乐等新业务的拓展已经势在必行 。

随着业务多元化的推进 , 快手直播收入的占比开始逐渐降低 。 2019年直播营收占比为80.4% , 今年上半年则进一步缩小至68.5% 。 这其中 , 线上营销服务承担了多元化的重任 , 2020年上半年 , 快手线上营销服务收入达到72亿元 , 较去年同期增长222.5% 。

不过 , 具备先发优势的快手(成立9年) , 和主要竞争对手抖音的整体竞争中 , 在广告业务及用户增长方面却仍旧“慢了一拍” 。

在快手的招股书中可以看到 , 其APP应用的日活用户量在2019年6月30日达到1.55亿 , 2020年6月30日增长到2.58亿 , 增幅为66% 。 反观抖音的日活用户量 , 截至2019年7月底为3.2亿 , 到2020年1月增加到了4亿 , 最新数据(今年8月份)已经高达6亿 。 目前抖音APP应用的日活比一年前增长了87.5% 。

直接反映在广告业务的营收方面 , 差距就比较明显了 。 抖音2019年的广告营收约为650亿元左右 , 快手去年的广告营收约在120亿 到130亿 , 相差近五倍 。 这种差距 , 一方面或来自双方用户总量及属性的差别 , 另一方面则来自内容展现形式的差别 。

快手的双列模式相较于抖音的单列模式 , 被业界认为在推荐精度和广告主热情方面都具有一定劣势 。 相关互联网行业观察人士对懂懂笔记表示:“快手本身比较下沉的特性 , 加上过去双列的内容展示形式对其商业化始终有一定限制 。 双列的形式相当于给了用户很大的自主权 , 但对于品牌方而言并不是那么友好 。 品牌方要的就是更多的曝光、展示 , 用户自主选择的话就会相对少一些 。 ”

对此快手也在做出调整 。 我们可以看到快手在最新的一次改版中大大提高了单列模式的比重 , 目前用户进入快手默认的也是类似抖音那样的单列形式 。 但是这也引发了另一个思考:广告行业和广告主是否还需要“第二个”抖音?

100多亿换来哪些增长?

文章图片

在招股书中有一点值得注意 , 今年上半年快手平台的日活、月活用户量 , 以及广告及电商营收都有一定幅度的增长 , 尤其是用户使用时长截至2020年上半年已经达到85.3分钟 , 同比增幅非常明显 。 但是 , 这些增长是建立在快手今年前六个月花费137亿元猛砸广告和营销的基础之上 , 而结果体现在快手的利润方面 , 是高达63亿元的净亏损 。

这样的投入对应其日活同比增幅的66% , 就有些“捉襟见肘”了 。 同时 , 虽然快手的直播电商GMV在巨幅增长 , 今年的目标高达2500亿元(相比去年的596亿大幅提升) , 但反映在营收里(招股书中列为其他业务)则过于单薄 。 去年的596亿GMV仅带来2.6亿收入 , 今年上半年的直播电商GMV达到了1096亿元 , 但收入仅为8.09亿元(约占总体营收3.2%) 。分页标题

从另一个角度来看 , 在电商业务(及游戏)的经营及管理模式上 , 快手有着自己的坚持和理念 。 与其他互联网社区不同 , 快手一直坚持普惠的价值 , 成立很长时间里都不签约主播、不接入MCN 。 这种理念的确给了更多草根展现自己的机会 , 但隐患则是自身失去了对于头部主播以及达人的控制力 。

在电商业务上 , 很长时间以来快手平台上的“家族”在某种意义上扮演的就是MCN机构的角色 。 只不过这些“家族”不是为快手服务 , 而是在打造自己的私域流量 。

诚然 , 一个直播、短视频平台在发展初期 , 私域流量所产生的聚集效应可以提升主播直接的打赏收入 , 平台也因此获得了更多分成 。 但面向直播电商时代 , 这并不是什么好事 。 一个最典型的案例就是 , 目前快手平台上已经形成了以辛巴为首的六大“家族” , 而其在营收上则要高度倚仗这六大家族的电商直播业绩 。

快手相对下沉的社区氛围孕育了这些略带江湖气息的“家族” , 一方面他们在平台流量以及直播带货上确实为快手带来了“好看”的数据 。 另一方面 , 这些家族式的运营模式也将流量留在了自己的圈层内 , 某种意义上这也对平台形成了一种尾大不掉的困扰 。

2019年 , “辛巴家族”的电商直播GMV为133亿元 , 而整个快手平台的电商业务GMV为350亿 , 也就是辛巴家族一年的GMV占到快手的三分之一 。 流量如此集中 , 对于快手而言势必要在竞合中寻找更多的反制机制 。

作为快手目前最大的带货主播 , 辛巴曾在直播间直播喊话快手官方 , 称自己可以调动国内所有的资源 , 要“珍惜他的本事和资源” 。 可见 , 当时快手内部没少为这个“刺头”头疼 。

目前快手的这些头部“家族”大多已经深入到了电商供应链领域 , 而不再是一个销售渠道的角色 。 对于头部主播而言 , 将供应链和粉丝都掌握在自己手中 , 才能够保证自身最大的话语权和利益 。 但对于平台而言 , 肯定不会乐见主播们的自立山门 。

今年5月27日 , 快手与京东达成战略合作后 , 提出的核心理念就是将电商供应链部分交由京东来负责 。 这里一个很大的诉求 , 就是快手需要京东提供的电商供应链来加强对电商业务以及头部主播们的控制力 。

2020年快手将电商GMV目标提升到2500亿 , 相比去年压力巨大 。 从招股书来看 , 快手电商业务截至2020年6月30日的六个月 , 商品交易总额已经达到1096亿元人民币 , 用户平均月复购率超60% 。 如果按照这个趋势 , 2500亿GMV目标应该有望实现 , 而这一耀眼的成绩仍需要“家族”们的鼎力支持 。

辛巴此前发布的2020年GMV目标是400-500亿 , 如果双方最终都完成了预定目标 , 辛巴家族最终将占快手电商总GMV的16-20%份额 。

对于这些大主播 , 快手在倚仗、妥协的同时 , 反制手段也在持续放出 。 一方面是邀请明星入驻 , 激活名人带货 , 摆脱以往带货形式过LOW的难题 , 形成贴近一二线城市消费者的新圈层 。 但是这一块投入也是巨大的 , 明星名人代言或者合作需要大量市场营销费用的支撑;另一方面 , 在加强供应链端与京东的合作同时 , 建立与完美日记、韩都衣舍、荣耀品牌的合作机制 , 通过“超级品牌日”等形式建立用户口碑 。 这一举措的成绩已经慢慢呈现 , 但从另一个角度来看又恰好走进了抖音的“势力范围” 。

最大瓶颈恰恰是快手 实际上 , 快手与抖音的竞争如今已经不在一个维度上 , 快手的业务矩阵仍是以快手应用为主 , 而对面的对手则是抖音+西瓜+火山+今日头条+TikTok……

去年6月 , 快手内部提出要在2020年春节之前完成3亿DAU , 也就是“K3战役” 。 在这个过程中 , 网赚模式的极速版和鼠年春晚红包是两大重点 。 今年2月 , 快手宣布突破3亿DAU , 彼时春节假期刚刚过去 , 所以从结果来看 , K3战役成功地帮助快手实现了预定目标 。

不过 , 这份增长的背后是快手巨大的、不计亏损的投入 , 同时也逐渐显露出了自己的天花板 。

招股书显示 , 今年上半年快手的营销开支为137.1亿元 , 已经超过整体收入的一半(支出同比增长了354%) 。 高额的营销支出不止给快手带来了63亿元的净亏损 , 也暴露出用户增长的乏力 。

文章图片

如果说砸钱换来用户增长是快手能够接受的 , 那么K3战役过后用户增长幅度的放缓 , 则是其现阶段要面临的一个主要问题 。 根据招股书显示 , 截至今年6月30日 , 快手平均DAU为3.02亿 , 这意味着从今年年初到现在快手的DAU增幅明显落后于抖音 。

当然 , 这并没有遮蔽快手在月活用户和用户使用时长方面同步增长的巨大亮点 。 其应用月活用户量在2019年为330亿 , 今年6月则达到484.6亿 , 半年时间增长了近154亿;用户使用时长则是从去年的75.6分钟 , 增长至今年6月份的85.3分钟 。 可以说 , 快手的活跃用户平均每天在快手上花费了将一个半小时 , 这个数据还是相当恐怖的 。

那么 , 抖音方面的相关情况又是如何呢?

就在快手提交招股书的前一天 , 字节跳动方面也传来了一些新消息 。 据彭博报道 , 字节跳动正在与投资者商谈一轮总额为20亿美元的融资 。 融资完成后 , 字节跳动估值将达1800亿美元 。 此外 , 字节跳动将寻求推动部分成熟业务在香港上市 。 这里指的成熟业务主要指的就是抖音、今日头条和西瓜视频 。分页标题

目前抖音的DAU已经超过6亿 。 作为两大头部短视频应用平台 , 快手已经落后了抖音一个身位 。 而被外界称为“APP工厂”的字节跳动 , 在过去两年也一遍又一遍地定义了流量收割机:除了算法技术、产品理念、公司文化等因素 , 字节系产品之间的联动也在一个又一个爆款的应用诞生中起到了重要作用 。

这里面的道理 , 其实和快手直播里小主播依附大主播 , 大主播给小主播倒流是类似的 。 回顾辛巴在快手崛起的经历 , 最初就是靠给各个大主播疯狂刷礼物来获得大主播的倒流 。 现在 , 最初那个为辛巴倒流的大主播初瑞雪已经成了他的老婆 。 而成为快手一哥后 , 辛巴也在用自己的流量为家族内部的“徒弟”们倒流 , 形成了自己的家族流量矩阵 。

相较于字节系的APP矩阵 , 快手目前最大的难题就是平台的单一 。 提到字节跳动 , 我们会想到抖音、今日头条、西瓜视频、火山小视频、懂车帝、大力教育等等 , 而快手似乎只有快手 , 最多再加上一个逐渐被时代遗忘的A站 。 孤军作战的状态也在一定程度上限制了快手未来的想象空间 , 降低了天花板的高度 。

这正是快手亟需尽快解决的问题 , 快手必须要有“后手” 。

【结束语】

近9年的发展历程中 , 快手一直都是一家典型的技术驱动企业 。 这样的DNA帮助快手在过去几年每次面对重大战略转变时 , 都极好地把握住了风口 , 包括从曾经的工具型应用转向短视频、直播业务 , 再到电商业务的开展等等 。 单凭一个平台的蜕变 , 快手如今高达500亿美元的估值的确令人艳羡 。

但同时 , 快手在一些细分市场上也略显后知后觉 , 比如社区生态、主播关系、电商生态等等 , 或许这也是技术男的一个通病 。 在可预见的未来 , 快手和字节跳动两家都会陆续登陆资本市场 , 届时他们也将更加真实地将自己优劣展现在公众面前 。 如果要问未来快手最大的短板究竟在哪儿?又将如何突破目前隐约可见的天花板?答案或许不在字节跳动那边 , 而是在此前公司内部热议的那篇文章——《谈谈我司的病》里面 。

—————————————————————————————————

微信关注公众号“懂懂笔记”每天第一时间为您奉上最新最热的科技圈资讯~

多年财经媒体经历 , 业内资深分析人士 , 圈中好友众多 , 信息丰富 , 观点独到 。

发布各大自媒体平台 , 覆盖百万读者 。

【后手|快手有后手吗?】《小米生态链战地笔记》、《微信思维》、《微信力量》三本畅销书的作者 。

- 快手牛爱芳的身世,普通农民如何变成700万粉丝大网红

- 速激9|全新玩法上线!淘票票X快手X优酷带你体验“速度与激情”

- 龚俊|龚俊张哲瀚能否再度合体--快手真心夜(河马传媒)

- 快手《快有笑点了》5月7日首播:李诞、杨笠花式畅聊

- 赋能《创造营2021》,快手给出综艺进化论

- 官宣!快手签约“INTO1”任“快手青春创造官” 加快娱乐生态布局

- 喜报!“鹊华MCN”荣登快手2021颜艺大赏全国TOP2,主持人yoyo获“颜艺大咖亚军”称号

- 黄子韬游戏水平TOP1,入驻快手游戏板块,直播暴露真实人品!

- 快手人气主播辛巴单膝下跪,高调归来

- 快手说唱之父宝石老舅,再见说唱,要搞摇滚去